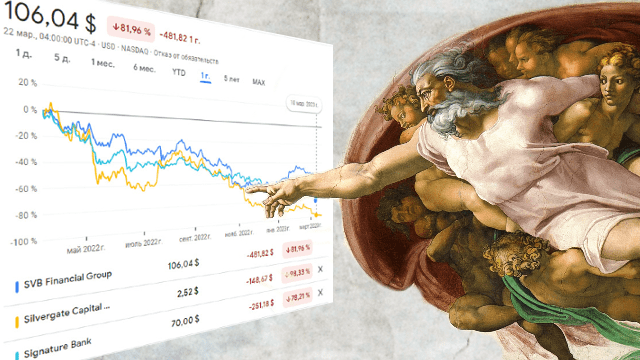

FDIC и Министерство Финансов США, за первую неделю банковского кризиса влили $303 миллиарда долларов. Подобный банкопад в США в последний раз был 2008 году. Silicon Valley Bank открыл счет обанкротившихся банков, за ним пошел следующий региональный Signature Bank, потом Silvergate Capital.

Janet Yellen — министр финансов США, заявила, что в складчину с FDIC имеет ограниченные возможности и поэтому в ФРС взялись за обкатанный и проверенный метод — они пытаются заставить уговорить крупные банки (City, J.P. Morgan и др.) спасти тонущий, но на момент написания ещё держащийся на плаву First Republic Bank.

Региональный банкопад в США расшевелил многие товарные рынки (золото, нефть, газ и пр.), а так же рынок криптовалюты, и те кто не решился продавать свои биткоины во время просадки — даже немного выдохнули. Пока остальные ждут, что к bitcoin подтянуться остальные альты, семидесяти шести летняя Йеллен — обещает, что не смотря ни на что, помощь банковской системе будет оказана, что бы не случилось.

Почему банкопад в США начался чуть ли не в эпоху банковского ренессанса?

Не подумай, что я за теорию заговора, но читая некоторые экспертные мнения объясняющие причины банкопада, которые по правде говоря для обывателя выглядят вполне логично, все равно меня не убеждают. Не убеждают, что именно эти «причины», являются основополагающими в банкротстве — региональных — увесистых игроков банковского рынка США.

Меня, директора украинского банка — вообще не пугают оттоки вкладчиков по инфоповодам, так как мы их научились останавливать — даже во время войны! Неужели сытых вкладчиков кремниевой долины, не удалось уговорить за чашкой латте на альтернативном миндальном или кокосовом молоке, остаться в френдли банке?

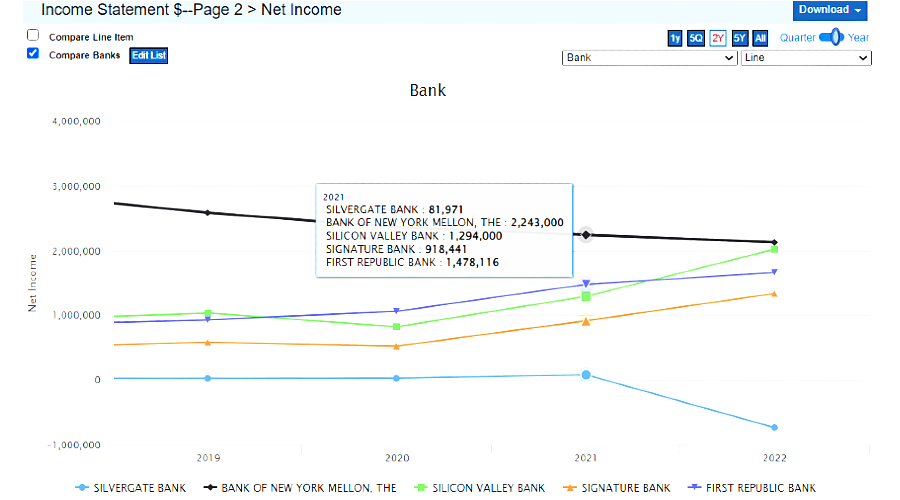

Кстати, все банки (за исключением Silvergate) которые обанкротились были прибыльные, причем прилично прибыльные.

Смотри, Silicon Valley Bank — $2 млрд. чистой прибыли, Signature Bank — $1 млрд.

Почему все решили увести свои деньги с крепких, прибыльных региональных банков?

Говорят, что по причине того, что ставка ФРС повысилась до 4,5% — и клиенты решили зарабатывать… Не выдерживает никакой критики. Люди, которые живут в кремниевой долине, решили забрать деньги из своего регионального банка ради заработка 4,5% годовых? Пусть какой ни будь Джон, или Билл, даже если у него на счету $300к — неужели он будет шевелить вопрос, ради $1000 — процентов в месяц? Ох уж эти ненасытные венчурные инвесторы… Я бы больше поверил, если бы написали, что вкладчики Silicon Valley Bank, решили купить криптовалюту на все деньги, но не правительственные бумаги США.

Консервативные британцы, считают, что «сладкий» Silicon Valley Bank погубило отношение к банковскому бизнесу. Что культура самого банка, начала напоминать культуру стартаперов и вообще, кремневую долину по случаю высмеивают:

Silicon Valley — это зазеркалье заселенное людьми, которые вдыхают собственные испарения и свято верят, что проживают Renaissance 2.0

Может это и правда комично выглядит, но ведь не может быть причиной падения, и описанная расслабленность присущая только SVB, а как же тогда остальные банки с доходами миллиарды долларов? Они не могут позволить себе eventы и смузи? Я как амбассадор FinTeсh бренда уже говорил, что банк другой, а тот банк что был — исчез. FinTeсh это не отношение к бизнесу — это всего лишь стиль.

Видел мнение, что динамика роста депозитов и остатков на текущих счетах SVB не вполне «здоровая», но лично я ничего «нездорового» не вижу. Государство насыщало экономику деньгами, стимулировало доходы людей во время пандемии. Началось накопление денег в карманах разработчиков — «дистанционной жизни», приложений для жизни на «автомате» с электронным документооборотом и онлайн идентификацией где клиенты общаются с искусственным интеллектом вместо менеджеров — все вполне логично, деньги пришли в кремниевую долину что тут нездорового?

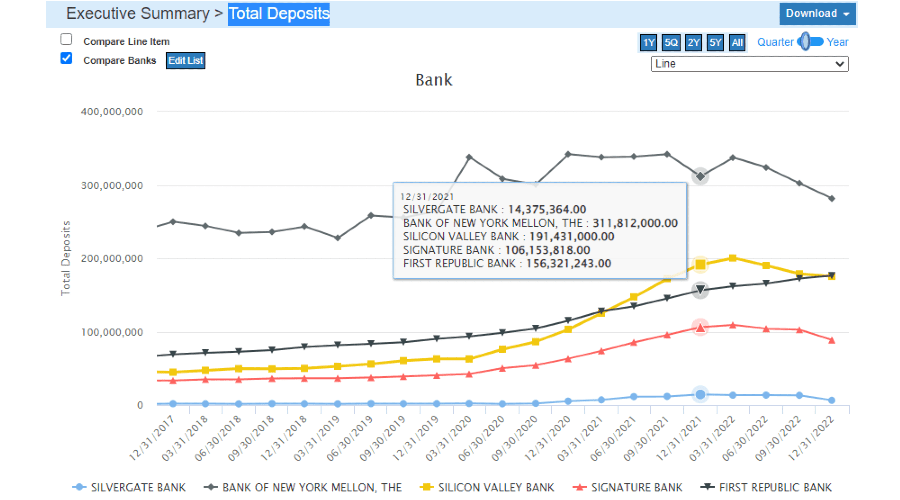

Кстати, если сравнивать рост депозитов первой тройки финалистов банкопада в США, то выглядят они органично, нельзя сказать, что прирост средств клиентов Silicon Valley Bank патологически отличается от Signature Bank, для сравнения, я ещё взял пока живой Bank of New York Mellon, как можете видеть, ничего неадекватного в росте депозитов кремниевого банка нет.

Структуру портфелей не буду сравнивать, скажу что у силиконового* банка соотношение 40/60 — причем к концу 2022 года, срочных депозитов, впервые за последние 5 лет стало больше, чем депозитов до востребования. Это нормальная структура.

Невероятно! Прибыльные банки, полные остатков и депозитов, в один момент, из-за культуры, соцсетей и удивительно нелояльных клиентов — начали течь и рухнули?

Чтоб вы понимали для сравнения, активы Приватбанка +/- $13млрд., а тут речь идет о банках с активами $200млрд.

Рост цены акций Silicon Valley Bank не такой как у банка, а такой как у FinTech компании, из-за этого мог произойти банкопад США?

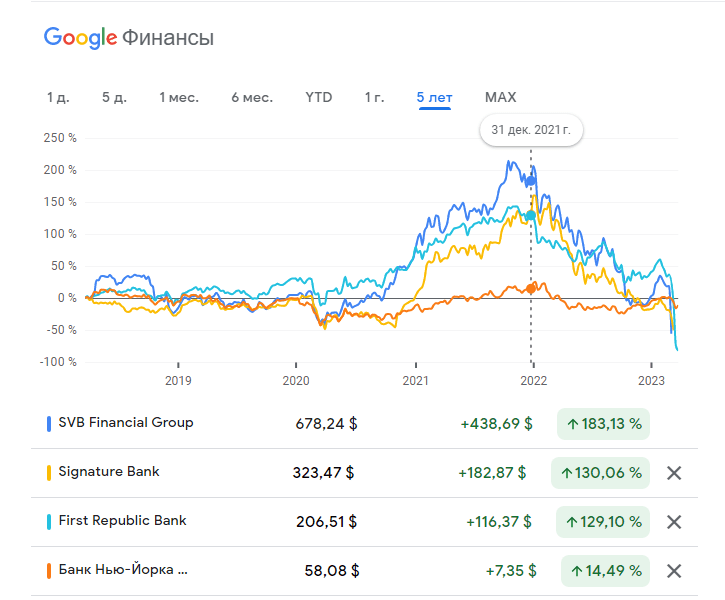

Видел мнение, что рост акций SVB на бирже больше походит на рост финтех компании, а не на цены банковского учреждения (тут есть доля правды, так как на бирже представлена вся группа но в её основе все же банк). Я считаю, что это мнение не выдерживает критики. Рост SVB органичен с банками его «калибра». Нужно сказать, что к такому выводу эксперт пришел сравнивая рост цены на акции Silicon Valley Bank с индексами S&P500 и даже NASDAQ Bank, — но как мне представляется, это не релевантное сравнение, хотя последний индекс и тематический…

На самом деле, если взять для сравнения банки данного калибра — то они все обладали потенциалом и росли синхронно. Любителям игры на понижение, понравится следующий график — фигура голова плечи, эх, знать бы куда смотреть до, — а не по факту…

Исключением как раз выглядит стоимость акций Silvergate. Я не слежу за рынком и новостями региональных банков США, кто знает, что так влияло на неадекватный рост цены акций этого банка в 2021 году — напишите в комментариях:

На всех графиках я выделяю 31.12.2021 — тебе не показалось, как интересующий меня период, в этот момент стоимость акций Silvergate достигала $135 — рост составил — более 1000% но как можешь видеть это был не придел в 2021 году. Так что, еще раз говорю, кто уже нашел почему — напишите в комментариях.

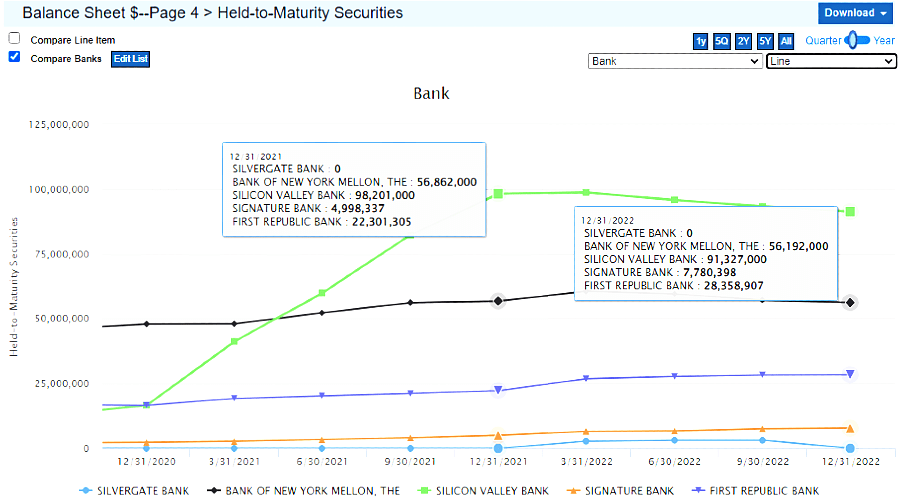

Очень модное объяснение банкопада — нериализованные потери по HTM (Held to maturity — активы удерживаемые до погашения)

В общем, для тех кто не в теме, то в двух словах. Банк для сохранности и приумножения денег вкладчиков, должен или выдавать кредиты, либо покупать ценные бумаги, для получения дохода. Это если совсем по простому. Ну классика.

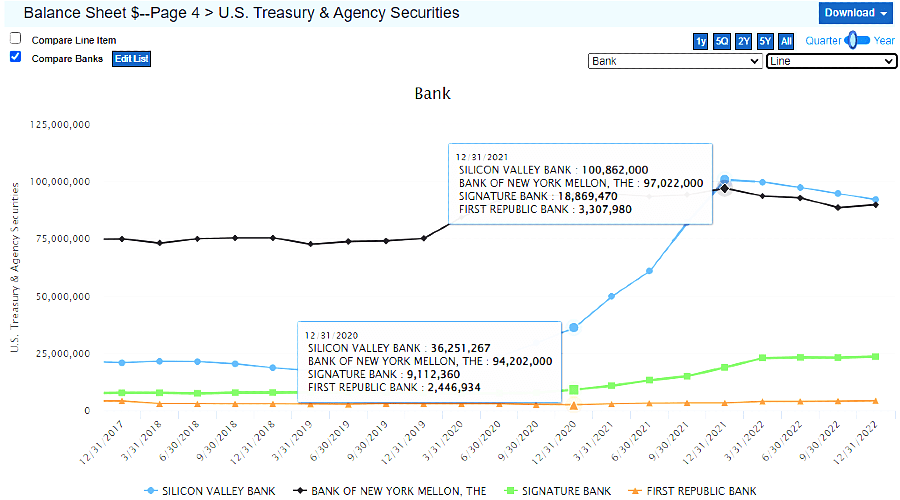

Региональные банки, которые участвуют в системе страхования вкладов, могут покупать казначейские векселя правительства США — что они собственно и делали.

Как известно, с 2008 по 2022, максимальная процентная ставка ФРС, не превышала 2,5%, а с 2020 по 2022, она всегда была на уровне 0,25%

В 2023 году, ставку начали поднимать. Что по сути и могло сыграть/сыграло на стоимости HTM — но для этого нужны определенные обстоятельства.

Held to maturity — это срочные активы, характеризующиеся длительным размещением, обычно это казначейские векселя, экспирация по которым 3-5-10 лет. Так как они обычно имеют максимальный доход — банки их покупают не для спекуляции, а для создания резервов и получения процентного дохода и ждут их полного погашения.

Но эксперты утверждают, что повышение ставки ФРС до 4,75% — обесценило эти бумаги (бумаги, которые покупали банки на протяжении этих лет — пока ставки были низкими) по сравнению с новым заимствованиям правительства, за которые минфин готов платить 4,75%. Да, согласен, но это в случае, если банк будет их (купленные на протяжении этих лет векселя) продавать, но пока они по балансу в HTM они имеют номинальную стоимость.

Еще раз! Бумаги которые купили банки — приносят низкий доход — 0,25% в долгосрочной перспективе, а новые, даже на короткие сроки, можно теперь купить с куда более большей доходностью, например 4,5%

Вот и есть мнение, что это привело к дисбалансу ситуации и начало двигать рынки денег и рынки капиталов.

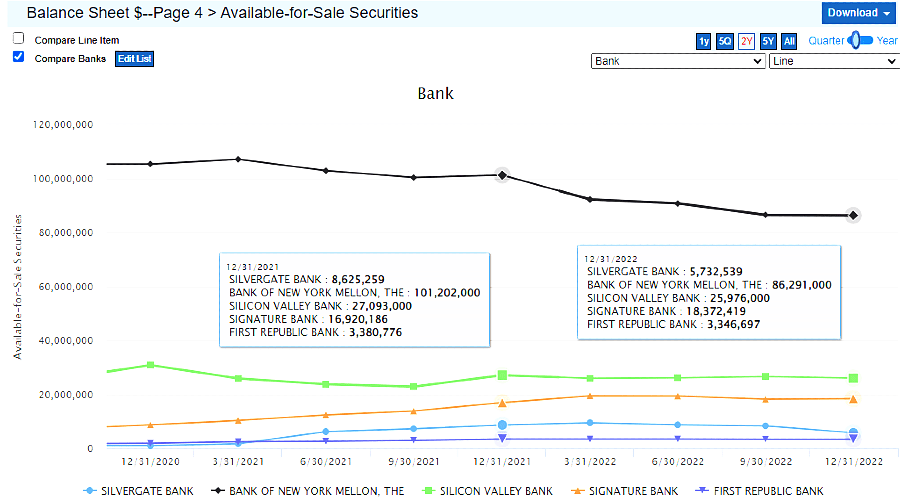

Если банк, конечно же решит продавать бумаги, которые у него учтены как HTM (он вынужден будет переоценить по рыночной цене и учитывать их как AFS (Available for sale — доступные к продаже активы) — и там будет реальный дисконт и потери). Но пока банк их не двигает по балансу — «потери только на бумаге».

Отрицательную разницу, между реальной и номинальной стоимостью непроданных ценных бумаг, в финансовом мире называют нереализованные потери. Вот это и смутило вкладчиков, навело много шума. Усиливали этот шум информацией о том, что клиенты плохо платят кредиты, и если банку придется платить по обязательствам — то банк будет вынужден продавать активы (долгосрочные облигации) с большим дисконтом, что вызвало сомнение — сможет ли при этом банк выстоять. А теперь давайте посмотрим на графики:

За последние 3 года (а точнее за 2021 год), — HTM Silicon Valley Bank выросли в 3 раза, до $100 млрд (на 66 млрд), при этом доля казначейских векселей составила почти 100% (см. на график U.S. Treasury & Agency Securities), в этот же год — в 2021, депозиты этого банка выросли на $100 млрд — то есть в 2 раза.

А теперь смотри на First Republic Bank, депозиты растут с $100 на 150 млрд. (в 1,5 раза), но рост HTM происходит всего на 5 млрд. — всего на 25%, а доля казначейских векселей всего 10% (2,5 млрд) — и вообще практически не входят портфельную стратегию банка.

Смотрим Signature Bank депозиты растут с $50 на 100 млрд. (в 2 раза), HTM — вообще не входит в стратегию банка, а казначейские векселя — в их портфеле, находятся в AFS — Available for sale — доступные к продаже активы.

Как можешь видеть сразу три портфельных стратегии — и все получаеться неверные? Нет! Я так не считаю. Я считаю дело в другом.

Умышленное или неумышленное монетарное убийство банков в США?

Я посмотрел официальную информацию — хотел понять причины поднятия базовой ставки ФРС. Цель поднятия — снизить инфляцию и поднять занятость… bullshit!

Если ты экономист, скажи, ответь хотя бы сам себе, будет ли увеличиваться занятость при увеличении стоимости ресурсов? Второй вопрос, кого вообще волнует уровень инфляции, если учесть что банки, 3 года покупали казначейских облигаций в разы больше, чем выдавали кредитов?

И ещё два момента которые мне очень нравятся:

- Банки которые обанкротились — Silicon Valley Bank, Signature Bank и Silvergate Capital — у этих банков, долгов правительства на $500 миллиардов и по стечению обстоятельств, спасти эти банки не получилось. Депозитов попадающих под гарантии в этих банках, в десятки раз меньше чем обязательств по казначейским векселям.

- First Republic Bank — единственный кого Йеллен спасает от ликвидации, и это единственный из перечисленных банков, у которого нет долгов правительства.

Совпадение? 500 миллиардов это только в 3-х банках. А сколько ещё банков обанкротиться? Будем прибавлять.

Кстати, в First Republic Bank депозиты многих, очень состоятельных, а главное влиятельных клиентов, суммы этих депозитов, как вы понимаете намного больше гарантированной. А еще, там огромный портфелище wealth management — так что минфин думаю постарается и вытащит FRB, это же важнее чем бабки стартаперов. Ах да, на закуску — активы — кредитный портфель банка в основе которого ипотечные кредиты — может обеспечить голивудский конец в случае конца 🙂

А что ты думаешь по этому поводу? Как ты считаешь, банкопад говорит о неэффективном управлении банками, или тут есть вина или даже сговор правительства? Напиши в комментариях, мне очень важно твое мнение.

[…] и международные аспекты, например почему произошел банкопад в США и другие финансовые рынки (окромя банковского), а так […]

[…] относились к старту этого продукта, так как банкопад в США начался именно с NEO банков Silicon Valley Bank, Signature Bank и […]

[…] всему прочему, банкопад в США сейчас в самом разгаре, к обанкротившейся тройке […]

[…] решение, хотя и в последнюю минуту и технический дефолт США не […]

[…] системы в любом случае хорошо если банк выстоит. Но банкопад беспощаден и все украинцы уже привыкли к этому явлению и знают […]

[…] европейских стран борются с инфляцией, банкопад в США и Европе. Все ожидают мягкую рецессию. Учетные ставки […]

[…] банковского кризиса. Подробнее я писал про банкопад в США и если вы помните, он закончился крахом 3-х крупных […]

[…] каждый второй спрашивал что происходит с биткоин и банкопад в США так же начался с банка Silicon Valley Bank (специализирующийся […]

Якісний матеріал. Ще все попереду, ще банкопад попереду. Може США з Трампом і не стане Great але прославляться вони точна.