В последние 3 дня, рыночная капитализация итальянских банков упала, за один день на $10,4 миллиарда и на следующий день, опять поднялась на $4,2 миллиарда. Что происходит на родине банков? Почему правительство Италии решило ввести налог на сверхприбыль банков и является ли это справедливым рыночным решением?

Чтобы понять, почему в последние дни итальянский банковский сектор устроил ралли, предлагаю тебе рассмотреть некоторые аспекты.

Но для начала, вернемся на 3 месяца назад, чтоб понять ситуацию в корне.

Почему правительство решило ввести налог на сверхприбыль банков?

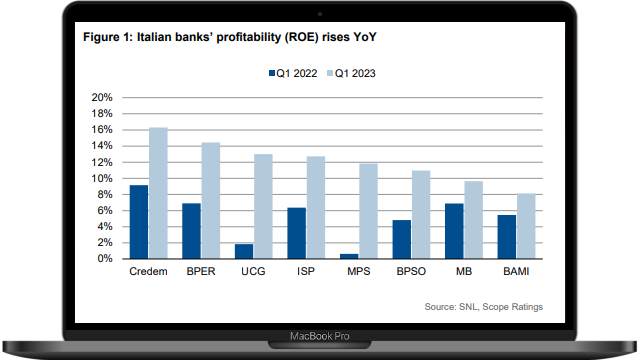

Все дело в том, что итальянская банковская система в первом квартале 2023 года получила сверх прибыль. Очень подробно и доступно, ситуацию проанализировало рейтинговое агентство Scope Group в своем отчете «Italian banks: strong Q1 results pave the way for a promising 2023»

В отчете представлены результаты работы итальянской банковской системы, где объясняются причины невероятного роста прибылей итальянских банков:

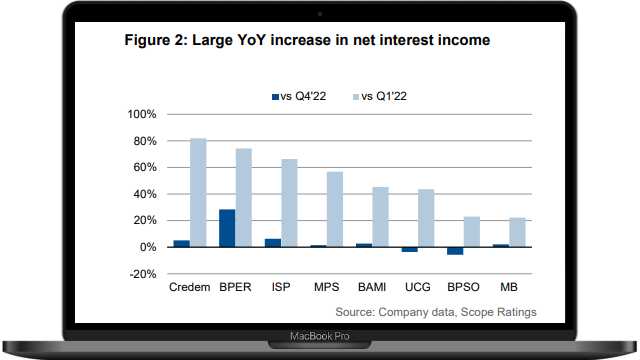

В начале года, прогнозировалось, что за полный 2023 год, рост процентного дохода увеличится на 18%, но последние прогнозы банков, указывают на годовой рост чистого процентного дохода примерно на 27%

Обратите внимание, что рост прибыли по сравнению с 2022 годом, происходит как в крупных UniCredit SpA и ISP (Intesa Sanpaolo), который купил UBI Group в 2020, так и относительно небольших банках, таких как Credem (Credito Emiliano S.p.A.). Не отстают и хорошие середняки, такие как BPER (BPER Banca S.p.A. — кстати входит в индекс FTSE MIB).

Что привело к такому невероятному успеху итальянские банки?

Правительства европейских стран борются с инфляцией, банкопад в США и Европе. Все ожидают мягкую рецессию. Учетные ставки ЕЦБ и центральных банков Европы бьют рекорды, а у итальянских банков сверхприбыль. Как такое возможно?

Я не буду разбирать снижение расходов и рекордно низкие потери по кредитам. Возьмем основной источник прибыли — процентные доходы.

Все дело в том, что итальянские банки все это время, еще имеют в пользовании TLTRO (Targeted Long-Term Repo Operation — целевое долгосрочное кредитование — операция ЕЦБ по поддержке ликвидности банковской системы), а там ставки близки к нулю, если память не изменяет, около 0,15% и хотя их погашение приходится на третий квартал 2023 года, все же два квартала, банки имели очень хорошую маржу. Учетная ставка Центрального Банка Италии в июле 2023 года, составила — 4.25%

Так что, никакого чуда нет, источник сверхприбыли находится на поверхности.

Справедливость налога на сверхприбыль итальянских банков.

Так что, как мне представляется, налог вполне справедлив и поэтому, Правительство Италии, решило такую сверхприбыль, обложить 40% налогом.

О налоге узнали поздно вечером в понедельник 7 августа, после неожиданного заявления Вице-Премьера Италии Matteo Salvini. Он был объявлен в рамках огромного пакета мер, которые презентовал Маттео Сальвини, пакет охватывает широкий спектр вопросов – от лицензий на такси до иностранных инвестиций. Ожидалось, что налог может принести в государственную казну более 2 млрд. евро. Поэтому и был принят в размере «40% — с многомиллиардных сверхприбылей банков в 2023 году» вырученные правительством средства, планировали направить на финансирование и поддержку ипотеки для впервые покупающих жилье.

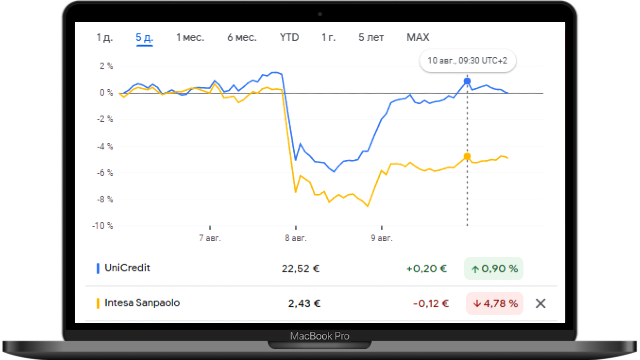

Новость обрушила акции банков, и 8/8 (8 августа) с самого утра, индекс FTSE Italia All Share Banks — нарисовал длинную медвежью свечу, которая говорила о том, что капитализация банковского сектора Италии, снизилась на $10,4 миллиарда.

Аналитики подсчитали, что налог эквивалентен почти 19% чистой прибыли банков в 2023 году, примерно 3% их балансовой стоимости в 2023 году и почти 0,5% активов, взвешенных на риск в 2023 году.

В общем выглядело все достаточно скверно и печально.

Правительство Италии дало заднюю и установило Cut-Off для налога на сверхприбыль банков

Увидев реакцию рынков, итальянское правительство уже вечером выступило с заявлением, в котором часть нового налога на сверхприбыли банков решили ограничить верхним пределом, — чтобы успокоить волнения, которые уничтожили рыночную стоимость банков на $10 млрд. за одну торговую сесию.

Налог будет 40%, но не должен превышать 0,1% активов компании, и банки, которые уже повысили процентные ставки для вкладчиков, не будут или частично не будут облагаться новым налогом. Следовало из заявления Министерство финансов Италии.

С утра 8/9 (в среду) банковские акции Италии отыграли часть потерь: акции UniCredit SpA выросли на 4%, а Intesa Sanpaolo SpA – на 3,2%. Индекс FTSE Italia All-Share Banks Index вырос на 3,6%. Секторный индекс снизился почти на 3,3% в неделю. Итальянские банки вернули $4,2 млрд. капитализации.

Трудно спрогнозировать, восстановится ли полностью рынок акций итальянских банков, но точно можно сказать, что ослабление (изменение первоначального закона) успокоило рынок на неопределенное время.

А все ведь вроде и хорошо начиналось, а получилось как всегда. В контексте европейской банковской системы, данную ситуацию европейские Центробанки, могут использовать как опыт в своей регуляторной деятельности. К слову, исходя из последних банковских новостей в Украине, банки тоже бьют рекорды по прибыли за первое полугодие 2023 года. Ситуация с итальянской банковской системой, наглядно показывает, как чувствителен капитал в ожидании рецессии, пусть даже мягкой.

А как ты думаешь, все успокоится или данная история ещё будет иметь продолжение? Пиши в комментариях, мне очень важно твое мнение. А так же подписывайся на банковские новости через любой канал: telegram или fb — чтоб ничего не пропустить.