Кредит без залога для ЧП — предпринимателям

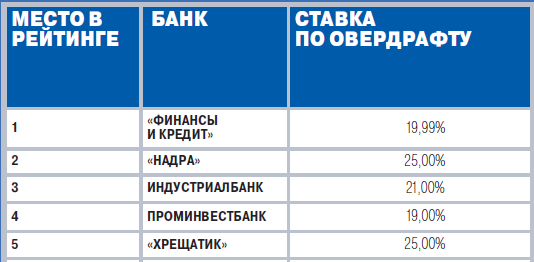

Банк Финансы и Кредит, занял 1 место, в рейтинге ТОП 50 банков Украины, который публикует газета «Комерсант», как банк, который предлагает самые выгодные условия по предоставлению кредита без залога, для частных предпринимателей. Какой умилительный факт.

Вспоминая года, когда я работал в Райффайзен Банк Аваль, кредитование малого и среднего бизнеса считалось перспективным направлением, более того достаточно прибыльным. Штат вертикали МСБ рос как на дрожжах. Многие мои сокурсники и друзья пошли работать в банки по этому направлению. Банки ТОП 20, вели достаточно агрессивную политику в этом направлении.

Малый и средний бизнес, в период 2006 — 2008 года, был, не побоюсь этого слова — «избалован» со всех сторон. Государство собирало мизерные налоги, совершенно не регулировало безналичный валютный рынок, закрывало глаза на стихийные рынки, упростило финансовую отчетность. Со своей стороны, коммерческие банки, в прямом смысле «закредитовали» частных предпринимателей, при этом собирали минимальный пакет документов, завышали залоговую стоимость коммерческой недвижимости, да и любого другого залога, например — «товары в обороте», и кредитовали, кредитовали, кредитовали… Кризис остановил этот процесс — процесс кредитования МСБ, или как говориться у К. Маркса «форма движения заёмного капитала» — перестала иметь место.

Прошли года! Начался пятый год после кризиса. Есть ли движение?

Кто же теперь кредитует ЧП — представителей малого бизнеса ?

Что такое малый и средний бизнес?

Пусть это будет немного жестко, но я сказал бы так, в Украине, слова «малый» и «средний», можно ассоциировать только с размером бильярдного стола. К сожалению.

Благими намерениями выложена дорога… Было сделано все, чтобы малый бизнес, так и не зародился в Украине. Можно критиковать данное заявление, но я прошу задуматься над некоторыми фактами, которые демотивировали развитие малого и среднего бизнеса:

Факт 1. Кредиты для предпринимателей. В 2005-2006 году, в Украине, несмотря на случайность (именно случайность), создался, неплохой климат для предпринимательства, и в этот самый момент, кредит стал как никогда доступен. Доступ к кредитам, украинские предприниматели получили в результате двух сценариев, которые развивались одновременно, но врозь друг от друга.

Пусть первым сценарием будет западный капитал — происходило примерно так — иностранный банковский холдинг, покупал украинский розничный банк, тем самым инвестировал в украинскую экономику, затем оздоравливал свою дочку, сравнительно недорогой импортной ликвидностью, после чего создавал четыре сегмента: розничный бизнес (физические лица), микро-бизнес, малый и средний бизнес + корпоративный (юридические лица), и уже по этим направлениям развивал департаменты и вертикали. Вот так, в один прекрасный момент, хозяйствующие лица (юридические), были разделены на 3-4 сегмента (в основном на три), микро-, малый и средний, и корпоративный. Хотел бы отметить, что сделано это было достаточно неграмотно — не понять буржуазному западу русскую (простите украинскую) душу.

Второй сценарий, я бы назвал так — «Нам бы только своё ругать», другими словами, банки с отечественным капиталом «копировали» принципы и стратегии (как сейчас модно говорить концепцию западного бизнеса), брали заимствования (насыщались ликвидностью), по средствам выпуска «евробондов», что собственно казалось тоже относительно не дорого. В дальнейшем сценарии схожи, одна беда, нужно было инвестировать в персонал — в его развитие. В отличии от купленных банков, у отечественных это, скажем так — получалось «хреновенько», однако не все так печально.

Украинские банки начали перекупать «мнедгеров» и «коекакеров» у купленных банков (банков которые купили западные банки), затем процесс пошел, банки с иностранным капиталом начали выкупать талантливых ТОП «менедгеров» из отечественных — условно можно сказать, что воцарил закон вселенского равновесия. Вернемся к предпринимателям 🙂

Юр. лица были поделены по «американски» — согласно годовому обороту, и честно говоря, мне эта история по сегментации, напомнила детскую загадку:

Пришли в кафе: лейтенант, капитан, майор и полковник, — и заказали приготовление куриного яйца: в мешочек, глазуньей, омлетом, и в крутую. Кто, что заказал?

ПРАВИЛЬНО! Кто же по яйцам о звании судит!

Сегментация хозяйствующих лиц, привела к тому, что предприятия которые имели балансовую стоимость 3-30 миллиона гривен, могли оказаться в сегменте — микро. А подставной предприниматель (… может и не подставной), через которого шла торговля минеральными удобрениями (который работал на основании гремучей смеси — единый налог + НДС) мог называться корпоративным — VIP — при этом полностью отрицая свою принадлежность к какой либо ГСК (группе связанных компаний) обычно это ФПГ (финансово-промышленная группа).

Кроме того, западный капитал, столкнулся с ещё одной проблемой — предприниматели вели наличные расчеты, которые не учитывали в официальной отчетности, и родилась ещё одна, самая простите «дурацкая» идея (это я как магистр финансов заявляю), кредитовать, исходя из управленческого учета. То есть к официальной отчетности, представителю малого бизнеса нужно было приложить Отчет о прибыли и убытках (ОПУ). Мне всегда это напоминало старый анегдот:

Поехал Василий Иванович в Лондон и вернулся миллионером. Как? Что?

— Да играл я в парке с джентльменами в Black Jack, приходит мне две десятки, я показываю карты и говорю у меня 20-цать, джентльмен справа сообщает мне, что у него Black Jack, я попросил показать, на что мне ответили, что мы все сдесь джентльмены и должны доверять друг другу. Вот тут то мне и поперло!

Думаете сложно нарисовать ОПУ, по которому Ваш бизнес в шоколаде? Конечно, по началу, ОПУ воспринимался как вторичный документ, но уже совсем скоро, в некоторых случаях (в рамках определенных «Стандартов» — например кредит до 5000$), его было достаточно.

Демотивация процесса кредитования.

Как вы понимаете, процесс кредитования, был вывернут на изнанку. Кредит было легко получить, а самое интересное легко платить и возвращать, а если возвращать не получалось, всегда находился банк конкурент, который не только перекредитовывал, но и увеличивал лимит кредитования. Для оформления кредита, тоже много «телодвижений» делать не нужно — словами классика — «Сами придут и сами предложат», не бизнес пришел в банк, а банк пришел к бизнесу и это все под флагами «реинжениринг бизнес процессов» — даже направления появилось «БАНК НА РАБОТЕ». Мало того, что банк сам бегал за клиентом, так ещё и ОПУ ему сам придумывал — скажите аномалия? Это руководство банка не знает о таких случаях (в кавычках, теперь то случаи вскрываются), а вот менеджеры по продажам, обычные эксперты, такую патологию превратили в норму — особенно в начале 2008 года. Кредитование обязано было расти в геометрической прогрессии и планы по объему выдачи продолжали расти.

Хороший продавец (хозяин, предприниматель), мог вернуть кредит с одного оборота. Покупательный спрос населения вместе с интересом потребления (модель «ротожоп») интенсивно увеличивался, по тем же самым причинам, так как наемным работникам стали доступны кредиты наличными и кредитные лимиты (кредитные карты), товарные кредиты (лимиты на карты устанавливались, кредитки давали с зарплатной карточкой, на кредит наличными и товарные кредиты присылали письма «аля любимому клиенту») — все это работало в пользу оборота импорта, однако это не интересовало не продавцов ни покупателей.

Нужно сделать акцент на том, что бизнес, как это не было бы печально признавать, заключался в торговле импортом (бытовая и компьютерная техника, вещи, посуда, в общем все как обычно). Как жаль, что в те годы, так и не смог зародиться отечественный производитель, который мог бы создавать высокую прибавочную стоимость, продукт которого смог бы стать конкурентом европейским товарам. Так удалось сделать единицам, а как говориться один в поле не воин.

Другими словами, получить кредит, стало все равно, что мусор вынести. А вы любите выносить мусор? Мотивация слабовата.

Банки оказались умнее — в конце концов, мощь банковского интеллекта сработала как часы, я говорю о финансовых аналитиках и ТОП менеджерах, которые смогли защитить банковский бизнес своих хозяев. В момент кризиса банки лоббировали запрет на снятие депозитов, выбили рефинансирование под смешные проценты, платили по остаткам — тем самым решили вопросы с ликвидностью. Западный капитал оказался готов к кризису, словно это у них в привычке. Молниеносно сократили затраты вместе с персоналом, а самое главное, как оказалось, все риски переложили на заемщиков и валютные и политические и как говорят на FOREX неторговые.

В отличии от банков, малый и средний бизнес, который ещё вчера жил «припеваючи», моментально оказался ни с чем. Банки требовали возврат средств, которые были в товаре, а товар ещё мог не приехать из за границы (Китай например), а самое страшное он перестал продаваться, так как спрос, так же был снижен, людей сокращали а с сокращениями сокращались кредитные лимиты, а так же желание приобретать в кредит.

Мало того, что новый кредит стало получить невозможно, ещё и старые кредитные линии стали зарывать в момент окончания срока — а ведь привыкли, что каждый год их продлевают. Даже тем кто имел не выбранные лимиты, не выпускали транши в рамках договоренности. Причина понятна, в момент низкой ликвидности денежного рынка, залоги обесцениваются. Кстати как мы помним, оценка залогов была завышена. Вероломно поднялись требование к залогам, выросло требование к коэффициенту покрытия — все что недавно имело ценность, теперь ложилось на алтарь за бесценок.

При этом зависимость предприятий к кредитной иголочке была очень высока. Некоторые предприниматели 100% закупки делали за счет кредитных средств. Если рассматривать трагедию в рамках частных предпринимателей, ещё пол беды, а если говорить о производственном или сельскохозяйственном предприятии, где финансовый цикл это норма жизни.

И как следствие мы подходим к ещё одному факту.

Факт 2. Учет

Кроме коллапса с кредитованием, есть ещё один интересный момент. Как на зло, новоиспеченные бизнесмены, совершенно оказались неготовы управлять своим бизнесом. Все что касается наследственности и таланта предлагаю опустить, я хочу поговорить о том, что экономика предприятия и его финансы, достаточно непростой предмет для разговора.

Упрощение налоговой отчетности сыграло злую шутку со многими представителями малого бизнеса. Вместе с упрощением отчетности, имело место и упрощение учета.

Например, предприятия которые находятся на едином налоге, получили возможность не платить за земельные ресурсы, предприятия использовали воду тоннами, при этом платили фиксированную сумму, таким предприятиям не нужно платить налог на прибыль, а это чревато остановкой учета амортизации, незнаю как Вы но окупаемость это важный момент. Я могу очень много перичислять сколько вещей можно учитывать, но самое главное, что давал первичный учет — это хотя бы понимание, остатков на складе. Все эти тетрадки и заполненные таблицы excel не дают нужного эффекта. Нет понятия нормы остатков, запасов ГСМ — все стало просто, на глаз, исходя из практики.

ПРАВИЛЬНО — А зачем платить хорошему бухгалтеру, финансисту, содержать нормировщиков, начальников смены.

Поэтому не было мотивации становиться микро-уровню малым, а малому средним, все проще, а как говориться «выхлоп» больше. Только вот когда в кризис на твоем складе оказывается гора неликвида, закупка нового товара (оборотка) на 100% из кредитных средств, основные средства и средства производства в залоге, но под них ничего не дают, динамично идут изменения в налогообложении, а ты читаешь и мозг пухнет, не приехал раз в налоговую и уже пеня 100 необлагаемых (ни чего себе и это за один день) и это далеко не все.

Вот тогда то понимаешь, а ведь надо было ре-инвестировать, ведь желательно было бы иметь хотя бы бухгалтера, нормального, а не такого который сдает отчеты пустышки.

Факт 3. Налоговая нагрузка

Понимаете в чем дело, с одной стороны, снижение налоговой нагрузки, безусловно повышает интерес населения к «самозанятости», кроме того, работа на «себя», является очень большой мотивацией для человека, однако, с другой стороны постоянное попустительство (льготы, низкие налоги, отсрочки, продление специальных режимов), развивает твердую уверенность, что так будет всегда, тем самым демотивативирует стремление создавать «фонд прочности», развивать бизнес используя 99% ресурса. Это тоже самое, что использовать земные ресурсы, не думая о будущем, о усовершенствовании, энергосбережении — считая что ресурсы безграничны. Тут нужно поставить акцент на том, что человек жил, живет, и будет жить в мире, потребностей которые бесконечно растут, а ресурсы постоянно уменьшаются.

Либеральные методы настолько расслабили частных предпринимателей, что в момент кризиса, малый бизнес решил, что в этом случае, государство должно помогать и как минимум оставить все как есть, и не в коем случае не увеличивать налоговую нагрузку. А все из за того, что привыкли к обороту на 200%, при этом ничего не платить, разве что единый налог 200 грн., при этом все по наличному расчету — даже за обслуживание в банке платить не нужно.

Мало наверно кто читал определение предпринимательства которое гласит: предпринимательство, если быть точнее предпринимательская деятельность — самостоятельная, осуществляемая на свой риск экономическая деятельность.

P.S.

О победителях которые кредитуют предпринимателей

Не все то золото что блестит. Многие прочитав статью в газете «Кореспондент», конечно могут заинтересоваться заявленными условиями банка финансы и кредит, 19,99% это конечно относительно хороший процент, только никто не указал в газете «Кореспондент», что ежемесячно нужно платить 0,65% от установленного лимита — это комиссия, в независимости от того, пользуетесь вы кредитными средствами или нет.

Кроме того, если предприниматель, один раз, нарушил условия по обнулению кредита овердрафт, ставка превращается из 19,99% в 29,99%.

И ещё один маленький сюрприз — если у Вас дела пошли плохо — не было 15 поступлений, то в один момент, Вам снизят или вообще уберут лимит. Неожиданно?

Ещё вам нужно знать, что такой кредит доступен только клиентам банка Финансы и Кредит, которые определяет банк, заявку на него Вы подать не можете.

Ещё раз и ещё раз убеждаюсь, что рейтинги в Украине дело конечно нужное, но тёмное.

ВНИМАНИЕ! ВНИМАНИЕ!

НОВИНКА: Заявка на кредит даже без официального трудоустройства>> — для тех кого очень интересовала эта тема, даже тем кто работает на минималке или работает у частного предпринимателя. Я стал агентом 11 банков: Platinum Bank, Universal Bank, Сбербанк России, OTP Bank, Банк Траст, Креди Агриколь Банк, ВТБ Банк, Альфа-банк, Банк Русский Стандарт, Дельта Банк.

Я создал специальную анкету-заявку, которая отправляется в банки, до тех пор, пора решение будет положительное — другими словами, теперь вероятность получения кредита очень велика.

Буду рад Вам помочь — жми сюда>>.