Подобный пост я уже делал в 2023 году. Тогда было очень просто. Был льготный курс на 3-х месячные депозиты в долларах 36,6 гривен за 1$, и вопрос даже не стоял, куда их вложить. К сожалению, много так купить было нельзя, поэтому на вопрос куда вложить деньги был еще один вариант — ОВГЗ, полугодовые тогда были под 15% годовых и они мягко говоря не давали никаких шансов банковским депозитам. Если процентной ставкой хоть как то можно было конкурировать с облигациями (номинальной ставкой), то налогообложении дохода от депозитов 19,5% — выбивало банковские вклады из гонки. Что поменялось за 2 года? Какая ситуация? Хочу быстро прикинуть и посчитать, куда выгоднее вложить — условную сумму 1 миллион гривен в современных реалиях.

Просто купить доллары на 1.000.000,00 грн. в начале 2025 года

Если просто купить USD на данную сумму (ну или на депозит, по сути там ставкой можно пренебречь), то учитывая прогноз курса доллара который мы традиционно делаем каждый год, можно получить доход от разницы курсов.

- Учитывая, что сегодня 31 января 2025 года, (наличный) курс — 42,00 грн. за 1$, можно купить 23800$

- А прогнозный наличный курс на 31 декабря 2025 года — 46,00 грн. за 1$

- Итого, курсовая разница за год составит 95200 гривен или 2070$ по курсу на конец года (при условии, что прогноз сбудется).

- По факту 9,5% годовых.

Положить 1.000.000,00 грн. на 12 месяцев — на депозит UAH

С такой суммой, можно в среднем расчитывать на 12-13% годовых, с ежемесячной капитализацией, процентный доход составит 138.000,00 грн (до налогообложения)

Налог с процентных доходов, который платят с депозита — 23% (в 2023 году был 19,5%), таким образом чистый доход от вклада, составит 106.260,00 грн.

То есть по факту 10,63% годовых — что больше, чем от покупки валюты. Но у нас нет точной уверенности, что курс будет 46 грн./1$, а % по депозиту 100% будет. Хотя за год могут и налоги повысить 🙂

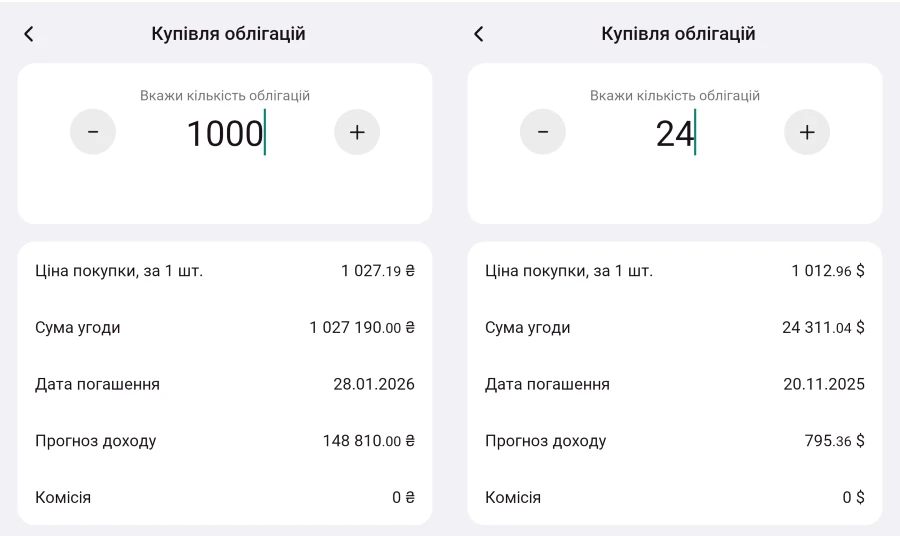

Купить на 1 миллион гривен ОВГЗ

- Если покупать облигаций сроком погашения через 12 мес, в UAH — доходность которых 15,25%, доход по купону с 1000 гривенных ОВГЗ составит 148.810,00 гривен — и нужно отметить, что это чистый доход, так как доход от ОВГЗ не облагается налогом. Гарантированно 14,88% годовых.

- Если купить на такую же сумму валютных ОВГЗ (на 24000$), доход составит почти 1000$ (единственное сейчас нет в продаже на 12 месяцев), но для расчетов нам достаточно. По прогнозируемому курсу, 1000$ на наличном рынке, будет стоить 46.000,00 грн, — это доход по купону (почти гарантируемый +/- 4 тыс. грн., тут все от курса зависит), плюс доход от курсовой разницы, как и у простой покупки валюты = 95.200,00 грн. Итого: 142.000 грн. — (14,2% годовых) почти как и у облигаций в гривне.

Так куда вложить деньги в 2025 году? Рассмотрим некоторые аспекты:

Играть в миллионера и прикидывать на автоматический калькулятор сумму и получать «воображаемые» тысячи в виде процентного дохода и дохода от курсовой разницы может каждый. Но мне принципиально было получить эти числа в как денежном так и в относительном — в процентном соотношении.

Но кроме этого, давайте рассмотрим некоторые аспекты/моменты, которые связаны с такого рода инвестициями в современных условиях:

- Для всех банковских операций необходим источник подтверждения дохода. 1 миллион небольшая сумма, однако в последнее время её тоже нелегко подтвердить. Так как ранее требовалось (можно было) предоставить документы хоть за 10 лет, теперь максимум в расчет берут последние 3 года. Кроме того, раньше вся сумма по декларации считалась доходом. Однако на сегодняшний день, например если ты ФОП и у тебя по декларации 1,2 млн (а КВЕД у тебя оптовая торговля) за 2024 год, в доход зачтут только 30%, и так у каждой деятельности есть свой дифференцированный дисконт.

- Когда покупаешь облигации, то про источники доходов никто не спрашивает, но вот когда средства в конце срока поступают на банковскую карту, то финансовый мониторинг обязательно спросит источники дохода (и действует он сейчас жестковато).

- Несмотря на то, что многие смотрят на ОВГЗ — как на незыблемый, как на непотопляемый, на самый надежный инструмент для инвестиций с точки зрения возврата, то я считаю, что не все так радужно, особенно по валютным ОВГЗ. Ну до полного невозврата даже при всех рисках думаю не дойдет, но заморозка вполне реальна. Я не нагоняю жути, но отмечаю, что риски есть.

- Наличный доллар в современных условиях — выглядит достаточно привлекательно, но это если вы можете обеспечить собственную безопасность (своевременную) и безопасность своего места проживания. Альтернативой для его хранения может быть банковская ячейка, но тут опять вопрос безопасности и своевременности.

- Депозиты нервируют налогообложением но показывают среднюю доходность из трех способов пассивного заработка.

ВЫВОД: Какой из этого всего можно сделать вывод?

Не обидишься ли ты, если я тебе предложу метод старого Марковица и предложу тебе разместить 1 миллион гривен по 4 корзинам, как любят говорить «депозитчики» с опытом до 2014 года (они разлаживали просто по разным банкам, и по разным валютам, тем самым поднимая среднюю доходность и снижая риск банкротства и гарантирования 100% суммы возврата). Просто вместо 4-х банков я предлагаю 4 актива.

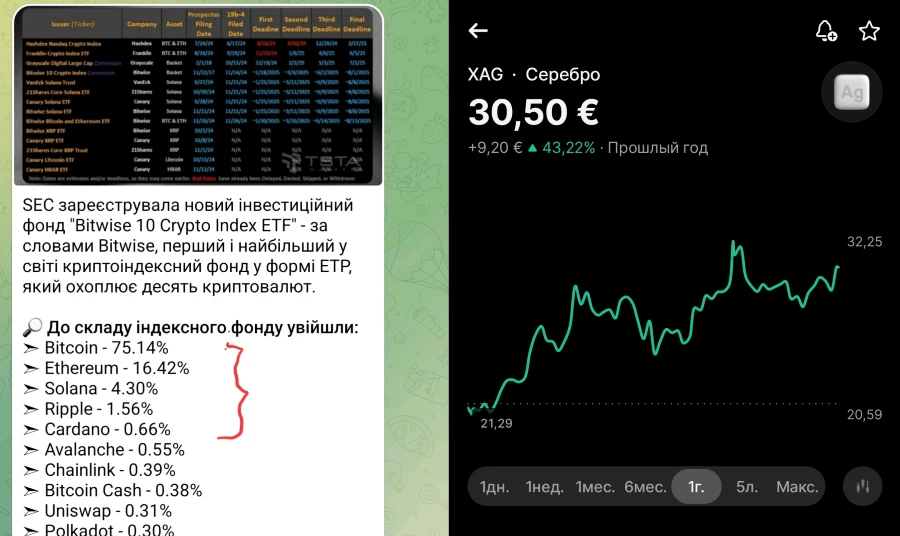

Не потому, что я не могу придумать ничего нового. Я мог бы тебе предложить и криптовалюту купить и подсказать как это сделать, если ты не знаешь как. Там тоже есть неплохие стратегии для инвестиций (смотри на иллюстрацию).

Мог бы посоветовать открыть Revolut и купить там фьючерс на серебро, сейчас он там по $0.96 центов за грамм, прогноз курса которого 1,2$ до конца года — 24% годовых (опять же исходя из прогнозов).

Это все было бы реально, если бы мы жили в мире без современных ограничений. И тогда бы мы рассматривали только финансовые риски а не военные и политические, при этом с каждым днем нам «нельзя», все больше и больше от слова совсем.

Кстати можешь использовать последние 2 совета, приложив немного усилия, можно 100-200 тысяч закинуть на Trustee и Revolut вложить в эти инструменты согласно указанным долям вложить в первых 5 криптовалют, а на «революте» прикупить серебра.

Однако самое простое, что могу предложить из того что точно «зя» — с относительным риском, — это разместить деньги на депозит в гривне, купить наличные доллары, купить ОВГЗ в долларе и ОВГЗ в гривне в равных долях, по 25%, в среднем. В среднем, доходность получится 12,3% годовых — 123000,00 грн. дохода на 1 млн. грн инвестиций. И выглядит достаточно надежно.

Если тебе понравилась моя статья — ставь лайк и подписывайся на мой телеграмм канал. Пиши свой опыт инвестирования и свое мнение в комментарии, оно очень важно для меня. Выгодных тебе сделок.

[…] Куда вложить деньги в 2025 году? […]

Під подушку — єдине надійне місце. Принесеш свої кровні, потім шоб забрать — ходиш як на роботу. ОВГЗ — фінмон задуше. В доллари та під подушку — ось і весь план.

Це особисте. Але умовний мільйон — дастатньо мобільна сума.

Bitwise — неплохой портфельчик на индекс. Вот если спот покупать — только так.

Да неплохой, я советовал. Но в таких вещах лучше не быть советчиком.

Срібло дуже опасний драгмет для інвестування. А ті в індексном фонді, мабуть валідольна вийшла для них стратегія

Все ще по переду. Рано робити висновки. Пропоную в грудні 2025 повернутися до розмови. Любе інвестування високоприбуткові (а як правило це високоризикові) активи — валідольні.