Хотите знать все банковские новости сегодня life? Постоянное обновление! Подписывайтесь на телеграмм канал t.me/SavostinPro

Банковские новости — вторая декада мая 2024 года:

В monobank и ПУМБ, считают, что находясь в розыске по инициативе ТЦК — не повод не платить по кредитам

Странное исследование провели журналисты дело.юа — издание решило выяснить:

Как уклонистам платить по кредитам, если счет заблокирован с подачи ТЦК?

Ответы банков меня конечно не удивили, я бы удивился больше, если бы было как то иначе. Все дело в том, что банку все равно почему исполнительная заблокировала счет: перешел дорогу в неположенном месте; злостный алиментщик; или ты так называемый «уклонист». Со стороны банка — процедура ареста одинаковая.

Но поскольку тема хайповая, пишем и пестрим заголовками… В прочим я не сильно от них в этом плане отличаюсь, но просто хотел бы рассмотреть вопрос более профессионально.

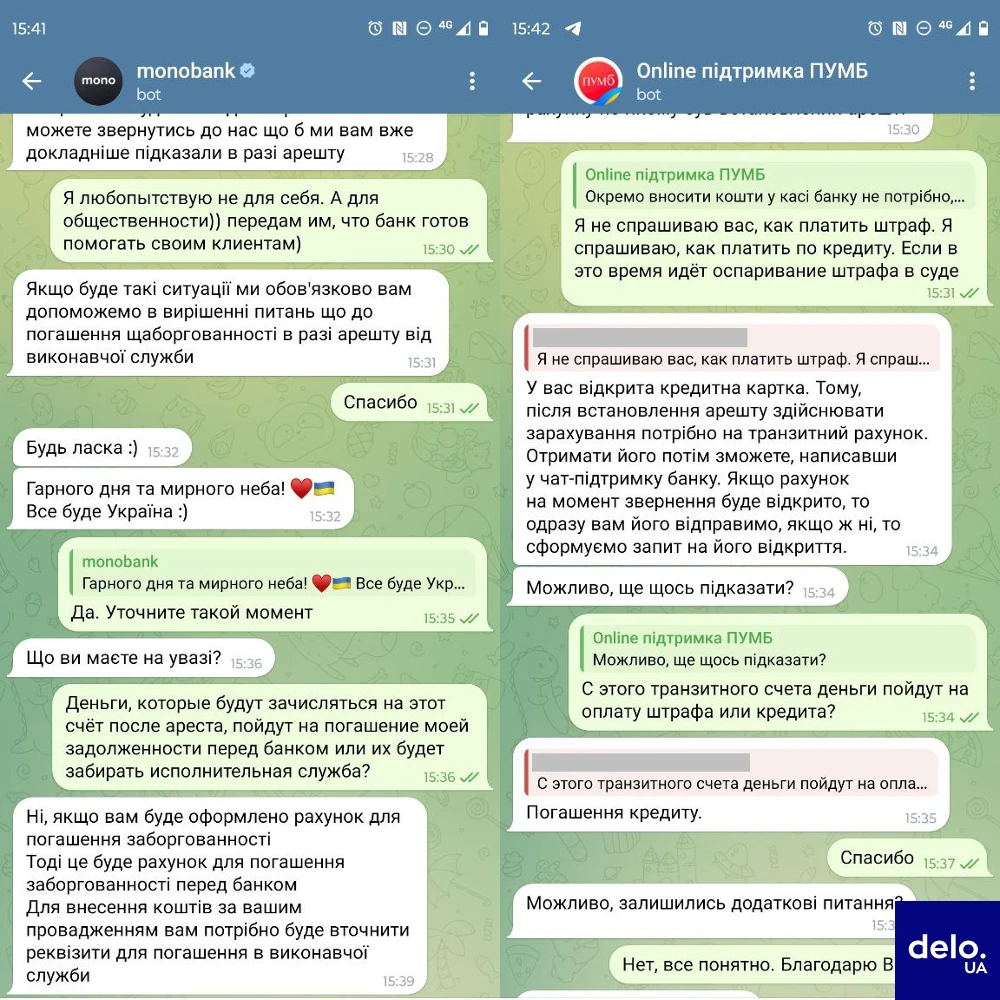

В общем, исследователи сильно не заморачивались. Они даже не подавали запрос в пресс-службу банков. Они просто решили «потролить» чат-поддержку банков.

Вроде как источник официальный, а вроде и сослаться на него трудно… В любом случае, никто же не заставлял «банковскую поддержку» отвечать на этот вопрос. Могли затребовать письменный запрос. Но, что сделано, то сделано (по сути ничего там страшного). Итак!

Журналисты задавали вопрос — который я уже ранее цитировал, — «Что делать, если исполнительная служба, наложит арест из-за штрафа, за не обновление данных в ТЦК?»

Я хотел бы тут обсудить некоторые аспекты: По сути, когда дело дойдет до блокировки счетов — «формально» — заёмщик уже будет находится в розыске (как бы это не звучало).

Ранее порядок был такой:

- После не обновления данных/не прихода по повестке — ТЦК обращался в полицию;

- Полиция разыскивала — доставляла в ТЦК (только доставляла), и если уважительных причин нет — прямо в ТЦК выписывала админку (при помощи Постановления, которое можно обжаловать 10 дней).

- Если штраф не уплачен — через 30 дней, он попадет в исполнительную службу и последняя налаживает арест на счета.

Лично я не знаю фактов доставки военнообязанных в ТЦК — благодаря розыскным работам полиции, но как админку выписывали видел. Только эти сотрудники полиции, как бы, — дежурили в ТЦК, и военнообязанный сам приходил — просто у него просроченная повестка была (выданная на предприятии, а он в указанную дату не явился). И тут ему и выписывали штраф. Попался короче… Ну если знаешь или был свидетелем обратного — напиши в комментариях.

В новом законе — арест счета будет «проскакивать» некоторые этапы. Будет приходить автоматически — как штраф за парковку. Поэтому арест счета и лишение водительских прав — это уже конец истории, последняя стадия (то есть ты уже в розыске, оштрафован и др.) Там ещё и уголовная ответственность… но это уже другая история.

Поэтому считаю, что заданный банкам вопрос от журналистов не по адресу. Намеки на правовой статус «заёмщика», по сути не играют роли для банка. Добропорядочный гражданин, подсудимый или «ухилянт», даже военный — статус не имеет значения.

Военному который служит на «нуле», но имеет задолженность по алиментам счета так же блокируют. И это делает не банк — а исполнительная.

Поэтому банки ответили следующее:

monobank и ПУМБ в диалоге с клиентом, ответили, что будет открыт «транзитный счет», на который можно будет осуществлять оплату по кредиту, возможно даже со счета третьего лица — нужно только будет в назначение платежа сделать уточнение.

Всю переписку я выкладывать тут не буду, почитай в первоисточнике, я же выложу основное.

Поскольку исследователи задались этим вопросом 13 мая — сотрудница А-Банк ответила, что закон ещё не вступил в силу, поэтому возможности дать ответ на данный вопрос пока нет.

Вывод: Ты «ухилянтом» можешь быть, но заплатить кредит обязан!

Какой запрос, такой ответ. В интересное время живем. Напиши в комментариях, как ты считаешь, — как быть в такой ситуации?

В прошлом выпуске — мы писали о том как перевести свой депозит или облигации на жену? Все это связано со вступившим 18 мая 2024 года законе «об усилении мобилизации».

Третья Мировая Банковская

Во второй декаде мая 2024 года — просто вспыхнула Третья Мировая — только банковская.

Банку Raiffeisen пообещали ограничить доступ к финансовой системе США, если он не выйдет свой бизнес из государства агрессора. Ситуация начала обостряться из-за сделки по выкупу Райфом строительной компании Strabag у бывшего бойфренда Насти Рыбки. В Raiffeisen от сделки отказались.

12 мая — Европейский центральный банк направил Raiffeisen Bank требование об ускорении процесса сворачивания бизнеса в московии. Европейский ЦБ — уже давно советует это сделать всем европейским банкам, а Украина ещё год назад, хотела внести Raiffeisen Bank International в перечень международных спонсоров войны.

18-19 мая — наверное на зло планеты всей, государство агрессор через свои суды, заблокировало активы европейских банков в московии:

- UniCredit на сумму — 463 млн евро

- Deutsche Bank на сумму — 238,6 млн евро

- Commerzbank — 94,9 млн евро активов банка

Напомним, что прибыль ЮниКредит Банка в расии по сравнению с 2021 годом выросла в 3,3 раза, до 890 млн евро (за 2023 год), Deutsche Bank и Commerzbank — 40 и 50 млн евро соответственно.

20 мая стало известно, что суд постановил, что банки не могут продать свой бизнес в московии без согласия самого «демократического» переседента в мире. О как.

Месяцем ранее в конце апреля 2024 года, так называемый суд, наложил арест на активы в расии — американского банка JPMorgan Chase. На счетах были заморожены $439,5 млн.

Напомним, что в Евросоюзе заморожено €200 млрд росейського центробанка в системе Euroclear, все предыдущие аресты я уж перечислять не буду, общая сумма арестованных активов рос банков в западных странах — около $300 миллиардов.

21 мая, ЕЦБ потребовал от европейских банков как можно скорее уйти из россии, намекая на американские санкции, напомнив ситуацию с латвийским ABLV.

План по выводу бизнеса нужно предоставить уже до конца июня 2024 года и он должен быть намного реальнее, чем план того же Райфа, который расписал выход до 2026 года только 1/3 бизнеса.

Ряд банков уже получили от ЕЦБ предупреждения о возможных штрафных санкциях.

Напомню, что только французской банковской группе Societe Generale удалось избавиться от руського бизнеса.

В росии работают и получают прибыль венгерский OTP Bank — 330 млн евро. за 2023 год, нидерландский ING в 2023 заработал в россии 150 млн евро, итальянский Intesa — 140 млн евро (это в 2-3 раза больше, чем до войны).

Подписывайся на обновление банковских новостей — чтоб ничего не пропустить. Встретимся за обсуждением новостей банковской сферы в самом начале лета.