Хотите знать все банковские новости сегодня life? Постоянное обновление! Подписывайтесь на телеграмм канал t.me/SavostinPro

Банковские новости апреля 2025 года — начало:

НБУ не договаривает! Ограничительный лимит 150000,00 грн. — на P2P переводы не отменен!

Как можешь помнить, в октябре прошлого года, вступил в силу ЗУ:

О внесении изменений в некоторые законодательные акты Украины по усовершенствованию функций НБУ по гос. регулированию рынков фин. услуг

В котором предусмотрены штрафы, за нарушение платежного законодательства.

В декабре 2024, через два месяца, банки подписали с НБУ меморандум об обеспечении прозрачности функционирования рынка платежных услуг. Там то и были оговорены риски и суммы ограничений на переводы между картами, где и были озвучены эти 50 и 150 тысяч гривен, как граничные суммы, которые может сделать один клиент во всех банках.

Там еще много чего в этом законе, но если по простому, — закон и меморандум создан для искоренения «дропов» — это когда люди открывали себе карты в банках и передавали их в пользование третьим лицам, а третьи лица их использовали для пополнения/снятия аккаунтов криптобирж, онлайн казино и ставок на спорт и прочих серых и черных схемах.

Суть ограничений в том, чтоб сделать «дропов» экономически не оправданным «предприятием». У «дропа» есть своя себестоимость: покупка мобильного номера; награда за открытие; комиссия за снятие/перевод; доставку ДС и прочие.

Ограничив суммы при переводах появляются издержки — увеличиваются комиссии и время, а также падают объемы. Говоря проще, делают такую деятельность «геморной» и не выгодной.

Размер ограничения устанавливается в зависимости от присвоенного ему риска. Алгоритм я искать не стал, но это просто. Индикаторами является новый/старый клиент, средние остатки, транзакции и их частота при осуществлении покупок и переводов. Другими словами, частые переводы разным контрагентам и получение переводов от разных контрагентов с завидной частотой, приводят к повышению рисков того, что клиент использует текущий/карточный счет с нарушая регламент его работы. Простыми словами ведет по счету предпринимательскую деятельность (в любом понимании), что категорически запрещено законом. Все это приводит к одному выводу — клиент уходит от уплаты налогов или способствует этому.

За шесть месяцев ограничений, НБУ пришел к выводу, что банки под страхом штрафов, научились определять риски и от себя на законодательном уровне, отменил прописные ограничения в 50-150 тысяч гривен.

Теперь банки, определяя риск, самостоятельно устанавливаю ограничения на переводы.

На примере Сенс Банка, ограничения по переводам (в стандарте) остались на обозначенных 50 и 150 тысячах гривен. Но! Если необходимо, ты можешь обратится в банк, предоставить источники происхождения ежемесячных поступлений и увеличить лимит переводов при необходимости.

То есть если ты «дроп» и не можешь предоставить источник происхождения, то и лимит у тебя будет 50000 гривен. А если можешь предоставить информацию, то и ограничивать тебя никто не будет.

Поэтому НБУ не договаривает, о том что банки, которые не смогут правильно определить риск клиента и допустят нарушение регламент счета ФЛ, то они будут оштрафованы. Ну а банки в свою очередь — по этой же причине, лимит ограничивают.

Сильпо завел тетрадку, теперь в супермаркете можно взять пол литра под запись.

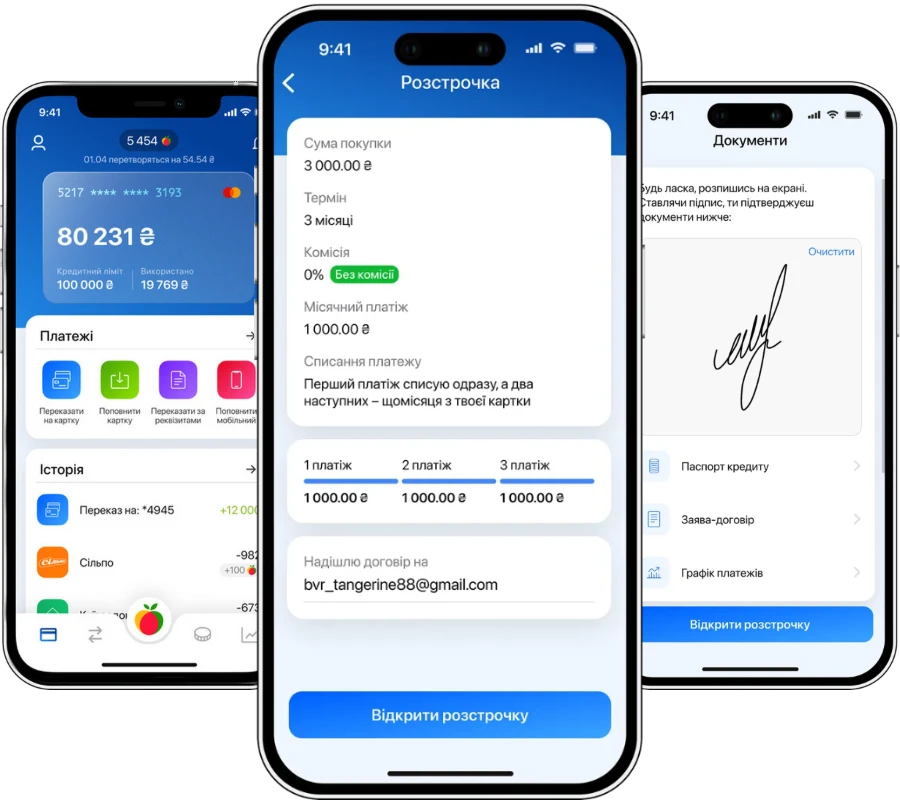

Очень понравились статьи экономических изданий, о том как в Сильпо появилась возможность купить продукты в рассрочку.

Видите ли, на западе уже давно есть модная услуга — Buy Now Pay Later (BNPL), бери сейчас плати потом. И вот Сильпо — первый продуктовый супермаркет который бнедрил этот опыт! Теперь через приложение Банк «Власний Рахунок» (дисконтное приложение Сильпо с элементами финтеха), можно перевести 2/3 части покупки в рассрочку. Называется «оплата дольками».

Первый? Как говорится — у нас все село смеялось 🙂

Мне кажется это кто то с запада, проездом через наши степи, высмотрел диковинку сельского магазина — «3 вид расчета» — что называется — «запиши на меня в долг, в тетрадку», а может наши иммигранты завезли к буржуям наш ноу-хау.

Хочу так же отметить, что Новая Почта, уже давно кредитует клиентов через свое приложение NovaPay предоставляя рассрочки на посылки.

У банков и у микрофинансовых компаний (типа быстро займ), появились конкуренты, которые «наливают» без процентов.

Это конечно с одной стороны очень весело, с другой стороны грустно.

Напиши, что ты об этом всем думаешь в комментариях, мне очень важно твое мнение, и обязательно подписывайся на мой телеграмм канал, чтоб ничего не пропустить следующие банковские новости апреля 2025 года.

Пересічному 50 тисяч в місяць с головою!

Про зошита Сільпо, так зразу і не подумав! :)))

Теперка я точна знаю, що саме українці придумали: піраміди, викапали Чорне Море і вигадали BNPL :))))

Буває що і пересічному треба заплатити, ось у чому справа.

З другим на 100500% згоден.

Это один из незаконных методов удержания депозитов! Начнешь забирать, и все кто тебе искренне улыбался, сразу превращаются в бюрократов и разводят руками — не мы такие, закон такой.

Это же речь идет о p2p операциях, на счет в другом банке для открытия депозита, можно перевести по IBAN.

С облигациями как все хорошо начиналось, помогали помогали, а потом здобули! Счет за блокировали финансовым мониторингом, за комиссию 15% отдали. Заработал не я а банк. Гривна обесценилась. Не связывайтесь с банками и с государством, живее будете.

Здобули, вже їжу в кредит продають — немає сорому! А потім купить купон на підтримку армії, вже не стидно?

Не в кредит а в рассрочку.