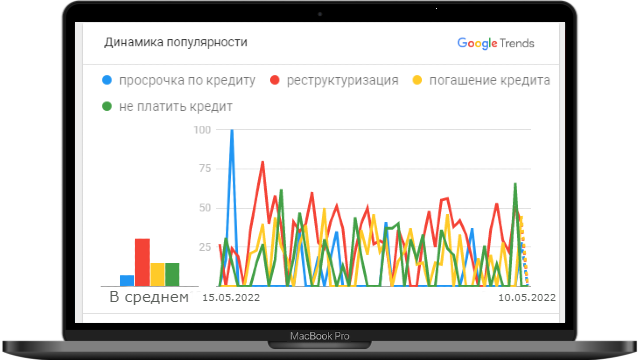

Сначала вторжения росеи в Украину, уже прошло более года. Это обстоятельство ужасно влияет на экономику нашей страны. В связи с оккупацией территорий и разрушению инфраструктуры закрываются предприятия, и сокращаются сотрудники. Это катастрофически влияет на способность граждан платить по кредитам. За год, тренд запросов в украинском Google сменился. Если в мае 2022 года пользователи у которых просрочка по кредиту старались понять что такое реструктуризация и решить вопрос с задолженностью, то к маю 2023, на ряду с запросом реструктуризация кредита появились новые тренды: как не платить кредит и погашение кредита, причем узнают о том как не платить по кредиту каждый третий.

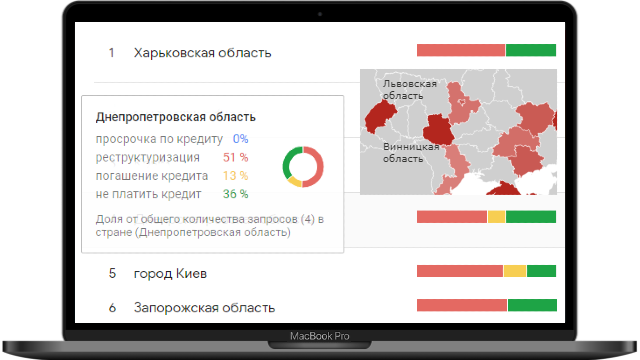

Восточные области задаются вопросом не платить кредит западным ближе реструктуризация кредита

В Харьковской, Днепропетровской и Запорожской области, 35-37% клиентов ищет возможность не платить кредит и это совпадает с цифрами форума Business Wisdom Summit, где было озвучено, доля NPL — безнадежных кредитов составляет 38,2%, мы об этом писали в рубрике новости банков за апрель 2023 грода.

Киевская, Одесская, Винницкая и Львовская область ищут возможность сделать реструктуризацию и склонны к погашению кредита.

Что делает НБУ для смягчения кредитной нагрузки на клиентов?

- В начале войны, Верховная рада, совместно с НБУ и банками, разработали законопроект, а потом в дальнейшем ЗУ 2120-ІХ, который на время военного положения + три месяца после его отмены, где убрали начисление пени, штрафов и прочих неустоек за несвоевременную оплату кредита. Кроме того, если у клиента есть просрочка по кредиту и тем самым он нарушает кредитный договор — запрещено увеличивать процентную ставку, даже если договором установлены условия повышения ставки за просрочку.

- ЗУ 2459-IX принятый летом 2022 года, остановил работу кредитных договоров военнослужащих, и всякую работу по взысканию кредитов в том числе с лиц, которые носят субсидиарную ответственность с служащим заёмщиком — другими словами, родственников тоже не будут трогать.

- В декабре 2023 года, Рада приняла ЗУ 2823-IX, который позволяет отказаться от платы по ипотеке и по кредиту на авто, если оно повреждено в результате боевых действий или находятся на ТОТ (временно оккупированной территории), вплоть до списания долгов по таким кредитам.

- Для клиентов которые проживают в зоне боевых действий — в том числе если они были вынуждены покинуть своё место жительства и сейчас являются ВПЛ или ТОТ, кабмин внес законопроекты 9051 и 9052 в конце февраля 2023 года. Первый определяет обязует банки обязательно реструктуризировать задолженность, второй предусматривает налоговые льготы при реструктуризации кредита. Это касается не только банковских кредитов, поскольку в проекте закона прописана формулировка «договоры с финансовыми учреждениями», другими словами это будет касаться и МФО, кредитных союзов, лизинга и прочих договоров.

Ограниченная реструктуризация кредита по законопроектам 9051 и 9052

К сожалению закон ограничен. Право на такую реструктуризацию кредита не будут иметь клиенты, которые не являются переселенцами и не являются клиентами живущими на ТОТ. Кроме того, этот закон распространяется только на задолженность сформированную с 24 февраля 2022 года. Эксперты считают, что самая несправедливая норма законопроекта, которая не позволяет клиентам воспользоваться льготой — клиент должен быть или безработным, или инвалидом войны, или иметь совокупный семейный доход — менее 13400 гривен.

Люди могли иметь до войны высокие заработки, соответственно и суммы кредитов, могли быть и 200 и 300 тысяч гривен. Такие кредиты генерируют огромные %, поэтому реструктуризация кредита, может вовсе не решить проблему. Было бы правильно, если внесли изменение в части дохода, например, можно было сформулировать — «после оплаты платежа по кредиту, остается сумма менее 13400 грн.»

Так же, реструктуризация невозможна, если ставка рефинансируемого кредита была менее текущей учетной ставки, а это 25%+5%. Воспользоваться правом на смягчение кредитной нагрузки тоже будет нельзя.

Что делать клиентам, которые не попадают под нормы законопроектов? Не платить по кредиту или как добиться реструктуризации?

НБУ — 14 апреля 2022 года, разослал письмо, всем банкам и финансовым организациям, где призвал участников рынка — максимально способствовать смягчению кредитной нагрузки на заемщика, которым необходимы или кредитные каникулы или реструктуризация кредита. Но банки не спешили этого делать. Тогда клиенты просто решили не платить по кредиту и прекратить общения с банками.

Все это привело к тому, к концу 2022 года, банки получили токсичные кредитные портфели, доведя задолженность до «безнадежной», после чего им пришлось формировать резервы (на 1 квартал 2023 года, по инф. НБУ, банки сформировали 119 млрд. грн. резервов — 20% из которых приходятся на кредиты ФЛ). Формирование резервов, привело к тому, что банки, которые активно кредитовали до войны, получили колоссальные убытки в 2022 году. В первом квартале 2023 года, банки массово начали пытаться продать свои токсичные портфели. Некоторые банки не стесняясь выставляли на торги кредиты клиентов ТОТ и выделяли отдельными лотами. Дисконты таких портфелей сами понимаете какие — 85-90%.

Очень малая доля клиентов, которые решили не платить кредит соглашаются на погашение кредита, а реструктуризация кредита им уже не доступна. В практике есть случаи, когда коллектора уже делают акции, где предлагают заёмщику скидку 90% от суммы долга, чтобы хотя бы вернуть потраченные ресурсы.

Упущенная реструктуризация с обеих сторон

Как мне представляется, НБУ и банки, мало сделали для того, чтоб чтоб ослабить кредитную нагрузку по кредитам. Клиенты самостоятельно не смогли разобраться с кредитной нагрузкой исходя из ситуации в которой они оказались, это не говоря о моральной усталости — ведь идет война.

Люди которым нечего терять, у которых нет имущества, нет работы, в условиях постоянно повышающихся цент на продукты и спекулятивных цен на жилье, попросту решили не платить кредит.

Банки в погоне за наживой потеряли возможность сделать реструктуризацию, вынуждены продавать токсичные кредитные портфели за гроши.

А ты платишь по кредиту? Напиши в комментариях, думаешь ли ты перестать платить кредит? Возможно ты его уже давно не платишь кредит? Предлагал ли тебе твой банк реструктуризацию и насколько это уменьшило сумму ежемесячного платежа?

[…] Уведомление: Просрочка по кредиту: Что будет если не платить кредит,… […]

[…] но не путайте, это не реестр клиентов которые решили не платить кредит или погашать долг по кредитной карте, речь идет о […]

[…] на сегодня показатель NPL — клиенты которые решили не платить кредит и если быть точнее это доля безнадежных кредитов по […]