Расточительность 1 и 2 группы КБУ — заботит ли эффективность?

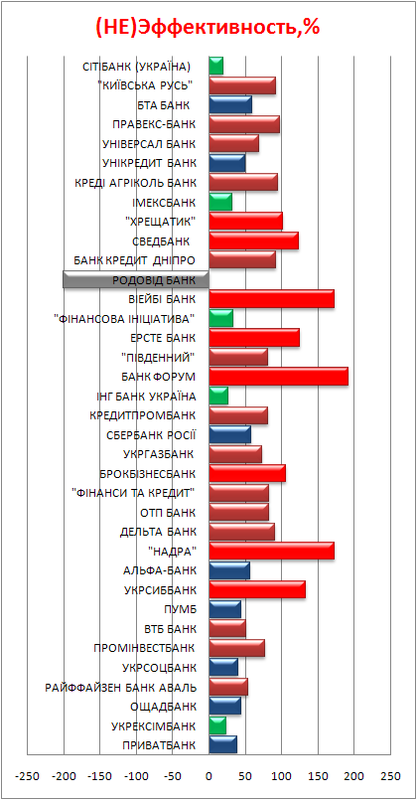

Собственно, интересно было глянуть на эффективность работы коммерческих банков первой и второй группы. Только хотел посчитать, как на моем любимом форуме — Фунтик, раскрасил 36 первых банков — расточительности определил цвет. Хотите посмотреть кто как дружит с доходами? За основу Фунтик взял финансовый результат банков на 01.01.2012 >>, Он очистил данные от переоценки и резервирования, формула получилась примерно такая:

АЗиД / ( ЧПД + ЧКД + РТОЦБ + РТИНВАЛ + РПЦБ + ДОД)

- АЗиД — Административные та др. операционные затраты

- ЧПД — Чистый процентный доход

- ЧКД — Чистый комиссионный доход

- РТОЦБ — Результат от торговых операций с ценными бумагами в торговом портфеле банка

- РТИНВАЛ — Результат от торговли иностранной валютой

- РПЦБ — Результат от продажи ценных бумаг в портфеле банка на продажу

- ДОД — Другие операционные доходи в % т.е. отношение расходов к доходам.

Затем построил график и для удобства раскрасил. Смотрим что получилось:

- зеленый-банк тратит менее 1/3 заработанного;

- синий-от 1/3 до 2/3;

- кирпичный-от 2/3 до 1;

- красный-тратит больше, чем зарабатывает;

Родовид Банк особняком — у них минус от оперативной деятельности — это понятно.

Конечно VAB и Надра круче всех 🙂 В переносном смысле. Конечно VAB кучеряво живут. Да и с учредителями у них штормит — если не сказать хуже. Как говорят — по одёжке протягивай ножки.

Депозиты делать конечно страшновато, но я знаю людей — вкладывают 🙂 У них короткие акционные неплохие 🙂 Вот люд и идёт по принципу глаза боятся руки делают…

Вы правы VAB — серьёзные ребята. Не ну о Надрах и Родовите вообще молчу.

Зато в Надрах готовы работать 🙂

[…] вкладчика, при том что в сравнении с ПЛАТИНОЙ, ДЕЛЬТОЙ, VAB, ставки банков в которых мы работаем, были не […]