Финансово — экономический кризис и конфликт интересов

- Для кого мы делаем финансовую оценку и прогнозы, кому нужны рейтинги?

- Fitch | S&P | Moody’s рейтинг или мнение?

- Последствия дерегуляции финансовых рынков США для Украины.

До недавних пор, природу, причины и последствия предыдущего финансово-экономического кризиса я понимал, по крайней мере так думал, но некоторые факты, заставили меня немного пересмотреть свои взгляды. Или можно сказать так — пересмотреть некоторые аспекты.

Просто мне часто приходиться наблюдать две основные валютные пары USD/EUR — и я прихожу к выводу, что иногда даже на самые «атомные» новости, рынок не как не реагирует, а иногда на оборот, после 15 минутного монолога, одного из председателей центрального банка, который как мне кажется ничего толком не говорит, рынок реагирует черными свечами в 300 пунктов.

Немного фактов, для тех кто знал и не знал.

Вернёмся в 70-тые в инвестиционный банк Саламонс Бразерс. Одним из праотцов секьюритизации (от securitization) Леви Раньери работает в отделе облигаций этого банка и создаёт целую цепь, по которой пулы ипотечных займов, превращаются в новые, производные инвестиционные инструменты — «закладные облигации». Это было новшество для рынка. После чего его брокеры (продавцы из этого отдела), превращают данные деривативы (от derivative) в лакомые кусочки для опосредованных инвесторов и продают — «закладные». А региональные банки, которые получили деньги за кредитные портфели, получали возможность заново кредитовать.

Немного позднее закладные поделят на два — only debt (OD) и only interest (OI) — то есть, часть — погашение основной суммы долга по ипотеке может купить например инвестор из Мичигана, а проценты по «ипотечному займу» небольшой европейский банк, или «Церковь Христа», любой желающий, другими словами, инвестор мог быть как локальным, так и международным.

Однако нужно было обеспечить гарантии для инвесторов.

Ginnie Mae или (GNMA — Government National Mortgage Association — что то по типу Государственная Национальная Ассоциация Закладной) — которая защищала кредиторов от рисков неплатежей по закладным — гарантировала возвратность долга и % по ипотеке (страховала) — не могла превратить закладные Леви — в золотые векселя, так как гарантии распространялись на правительственные программы, в принципе Ginnie Mae была и создана, для привлечения капитала в строительный бизнес в после кризисный период, кризиса 28-33г., но в 70-тые было создана государственная корпорация Fannie Mae (фактическими владельцами которой являются частные лица), которая гарантировала инвестору, что частные кредитные пулы, состоят из четко стандартизированных займов и застрахованы от неплатежей (то есть появилась реальная возможность хеджировать риски). Получив гарантии на пакет закладных — ими можно было начинать торговать, то бишь продавать их.

Хотя я лично считаю что после того как Fannie Mae и Freddie Mac были спасены правительством США 🙂 Правительство США де-факто является бенефициаром этой гарантии и принципиального различия между Fannie Mae, Freddie Mac и Ginnie Mae, я собственно не вижу 🙂 Однако не будем забегать в перед, и мы ещё венемся к Salomon Brothers.

Итак, закладными можно торговать! Кто будет осуществлять продажи?

Продажи — продажи это момент истины! Брокер умеет продавать, брокер умеет продавать, так как он никогда ничего не теряет. Брокер имеет бонус. Брокеру всегда все равно, что Вы будете делать с активом. Брокер «скальпит» свою маржу.

Можно сказать конфликт интересов?

Нет, это пока просто алчность!

Кто такие брокеры? Это водители грузовиков, рассыльные, разносчики пиццы — если брокер не будет продавать облигации, фьючерсы, акции и др. — он вынужден будет вернуться в своё такси и возить других брокеров с Wall Street по стрип барам, которые в отличии от них, остались на площадке и продавали, продавали, продавали!

Знаете ли Вы, что в 80-тые годы, торговля облигациями, зачастую не позволяла брокеру, прокормить свою семью (мелкому конечно).

К 2008 году брокером инвестиционного банка уже стать не так просто, это обязательная школа MBA, Гарвард или Ель, обязательная практика, как минимум в корпоративном отделе — престижная профессия, на площадке начинаешь с интерна — статиста.

Заглянем на секунду в 2009 год:

Директор департамента продаж Goldman Sachs — в суде, парировал вопрос адвоката обвинения:

Вопрос:

— Ваши брокеры в личной переписке, называют ценные бумаги, которые только что получили к продажам — мусором, при этом продавая клиентам, они подчеркивают, что бумаги класса ААА, чему свидетельствуют оценки Moody’s | S&P | Fitch — не пройдет и месяца и эти ЦБ в действительности окажутся мусором, что Вы можете сказать по этому поводу?

Ответ:

— Считаю не профессионально обговаривать ЦБ в личной переписке.

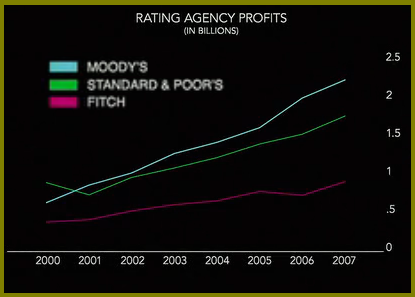

Вот это уже конфликт интересов! Все ответчики из Moody’s | S&P | Fitch, которым будет поставлен вопрос в суде, по поводу оценки ААА или АА пакету ЦБ или AIG или Lehman Brothers или Bear Strearns — после чего и месяца не пройдет, как эти компании просто исчезнут с лица земли, превратятся в мусор или их репреватизирует государство, просто парируют:

— Наш рейтинг, это просто — «мнение» — просто мнение, и так ответят каждый из трёх мировых рейтинговых агентств.

Moody’s | S&P | Fitch — давали рейтинги ценным бумагам ААА — это наивысший уровень, который только можно себе представить, такие рейтинги дают, в основном казначейским векселям США, бондам европейского правительства, но не мусору — такие рейтинги, позволяли покупать collateralized debt obligations (CDO) — даже пенсионным фондам и сберегательным банкам.

Ни Колумб, ни Леви Раньери, естественно не виноваты, Леви и не представлял даже, какой ящик Пандоры он открыл. Хотя может и знал.

Опять в прошлое… Чего не знал я? Что я знал?

Я знал, что в далёком 1933 году, а если быть точнее 16 июня, 32-м президентом США Франклином Делано Рузвельтом, был подписан акт Гласса — Стигалла, который разделял деятельность коммерческих и инвестиционных банков, в закон Гласса — Стигалла, входили достаточно сильные «рычаги», которые позволяли жестко управлять финансово-кредитной системой, создавали множество ограничений, которые были направленны против возникновения конфликта интересов. Был этот закон направлен в первую очередь на устранение после кризисной ситуации 29-33 годов, и на недопущение повторной ситуации.

Как любитель истории. позволю себе заметить, что считаю Франклина Рузвельта, фактически единственным президентом, который действовал в рамках интересов граждан США — всех граждан, а не узкой касты. Кризис из которого он вывел США и война из которой США вышло победителем (финансовым — я имею введу план Маршала) — удваивают его величие.

Деньги правят миром — в этом мало кто сомневается, кроме того деньги способны заставить законодательство звучать по разному, деньги в конце этой цепочки, если её продолжать, способны вызвать кризис: экономический, финансовый, политический, социальный…

Конечно я говорю про лоббистов — вышколенные гарвардские софисты, вооруженные дипломами MBA и финансовой мощью инвестиционных банков, выводили сделки на новый уровень, в обход законам, изменяли векторы развития, не только стран третьего мира, но и экономику США.

Леви Раньери не первый лобби, и не самый ухищрённый, он не имел гарвардского диплома, никогда не был белым воротничком, он даже не доучился в колледже, изначально он был всего лишь рассыльным, но нужно отдать ему должное, он был агрессивным, амбициозным и чертовски везучим, и лоббистом он тоже был 🙂 Salomon Brothers до 80-х годов был всего лишь товариществом а дипломы бизнес школ там начали появляться к середине 70-х и только к началу 80-х, когда Саламон купили англо-саксонцы 🙂 Банк стал походить на Goldman Sachs, его прежнее собственники получили всего то по 7,5 млн. $

Когда начнётся кризис?

Этот вопрос у меня вызывает улыбку и всегда хотелось бы переспросить — простите что?

Скажу одно, когда акт (закон) Гласса-Стиголла сменил законон Грэмма-Лича-Блайли — тогда кризису и были сняты путы, хочу сказать что не отсчет пошел, а просто счёт стал ещё быстрее.

О! Конечно не обошлось без лоббистов, создатели Citigroup благими намерениями, под флагами глобализации и универсализации мирового финансового рынка, необходимости эффективного конкурирования американских финансовых компаний с иностранными и глобальными финансовыми конгломератами, вынудили Конгресс США пересмотреть ставший привычным подход к разделению рынка финансовых услуг на инвестиционный, банковский и страховой секторы — вот этого я не знал. Кроме того я не знал, что Salomon Brothers был поглощен в рамках слияния Travelers Group и Citicorp в 1998 году, правда долгое время имел собственный бренд Salomon Smith Barney, но из-за скандала с SEC (Securities and Exchange Commission — комиссия по ценным бумагам и биржам — созданная все тем же Рузвельтом, для возврата доверия граждан к фондовому рынку в 1933 году) в 2002 году, после чего имя Саламон больше не упоминалось. Ключевым моментом скандала, является давление инвестиционных банков на аналитиков. В давлении были уличены: Bear Stearns & Co. LLC; Credit Suisse First Boston Corp.; Deutsche Bank; Goldman Sachs; J.P. Morgan Chase & Co.; Lehman Brothers Inc.; Merrill Lynch & Co., Inc; Morgan Stanley; UBS Warburg LLC; ну и конечно же Salomon Smith Barney, Inc. заплатившие штрафов в общей сумме 400 млн. долларов США при этом общая сумма штрафов, всех нарушителей составила $1.435 млрд.

$1.435 млрд. — это стоимость конфликта интересов банков и инвесторов. Нет! Это все равно, что пожизненное заключение сменили на 2 года условно.

Я не знал, что Travelers Group и Citicorp, целый год не могли завершить слияние в Citigroup, из-за закона Гласса-Стигола. В 1998 году я был студентом металлургического колледжа, и лишь в 2002 году, студентом 1-го курса финансового факультета, взахлёб читал о достижениях группы, группы — чьи интересы были учтены. И о штрафах я конечно и знать не мог.

Смеха ради я Вам скажу — в 2005 году, банковское дело мы изучали по книге А.Мороза — в редакции 1998 года — кроме того, скажу Вам по секрету, в 2012 — книга не поменялась 🙂 Плакать хотеться…

В 2006 году, я не разобрался с законом Грэмма-Лича-Блайли — не профессионально — признаю — сам не взял — никто не дал.

Только теперь, когда все сплетается в одну верёвочку, я понимаю, что вплотную за дерегуляцию плотно взялись ещё с 70-х

Дерегуляция финансовых рынков — позволила разносчикам пиццы стать миллионерами — никто из них, даже не подозревает себя в том, что деньги они не заработали, а украли, при этом украли они деньги, которых попросту нет и не было.

Лоббисты изменяли закон под сделки — как некоторые признавались позже:

— Мы были слишком жадные — нужно было нас ограничивать.

Как же ограничивать, если законы подписывает президент, и именно Ваши группы ведут его к власти. Кстати, можете удостовериться, все кто был связан с управлением крупных инвестиционных банков и бизнес школ в момент кризиса, получили отличное выходное пособие в виде миллионных бонусов, общая сумма которых измеряется в миллиардах, и теперь они себя неплохо чувствуют в администрации президента Барака Обамы

Ну это всё лирика, дальше…

Я знал, и это просто патология! Фьючерсы, а точнее свопы, которые согласно уточнению закона Додда-Франка от 2000г — не считаются фьючерсными контрактами которые попадают под регулирование SEC . Свопы не торгуются по правилам SEC, по которым должны торговаться на биржах фьючерсные контракты. Таким образом закон де’юре вычеркнул свопы с площадок, но не предложил и не ограничил их. Таким образом, мы получили внебиржевые фьючерсы 🙂

В общем СВОП не попадает под надзор федеральной комиссии США по ценным бумагам и биржам — но я не знал, что за этим «слоноподобным» — мультитриллионым рынком (рынком «внебиржевых фьючерсов»), наблюдает только один человек (штат департамента был сокращен до одного человека)

— После того как его рабочий день подошел к концу, он спокойно может выключить после себя свет и закрыть дверь.

«Inside Job», 2010

Вот Вам и кризис — за рынком объем которого условно $600 триллионов, никто не наблюдает — без ограничений, без запретов. Победа либерализма.

Интересный факт:

Federal Deposit Insurance Corporation (FDIC) в последствии того, что сберегательные банки покупали CDO с рейтингом ААА — в ответе за операции перед вкладчиками 🙂

Банки продавали и покупали активы, на которые фактически заключили пари, фактически — красное/черное.

FDIC — пережил закон который его создал — за что в конце концов на него и згрузили — триллионы сомнительных 🙂 На данный момент около 75 триллионов.

Другими словами, к моему стыду, я не знал, что такое кредитно-дефолтный СВОП (Credit Default SWAP) ёще распространенный как CDF, то есть я знал, что есть такой дереватив, что он торгуется, но что фактически это значит я не понимал.

Хорошенькое дело, можно поставить против заемщика! То есть, кто-то, поспорил что я не отдам кредит? С той же страховой компанией, что и страховала меня от неплатежа. В итоге, если я буду не в состоянии платить по кредиту, страховая компания (к примеру такая как AIG), будет вынуждена заплатить и кредиторам и ещё столько же игроку? А почему бы кредитору самому не поставить против меня? Так оно и было, Goldman Sachs играл против, скупая CDF от AIG, на спасение которой правительство США кинулось в первую очередь, в первые дни кризиса (официально 12 сентября 2008 — когда пал Lehman Brothers ) было выделено $ 600 млрд, в последствии чего, лобби заставили выплатить AIG в пользу Goldman Sachs по CDF $ 160 млрд, но есть ещё один факт о котором я не знал.

Так называемая секьюритизация, создавала кредитный пул не только из ипотечных займов, туда включались авто кредиты, кредиты на образование, кредитные карты и кредиты наличными. Да, да! Суббстандартные кредиты — риски по которым покрывают за счет:

- повышенной кредитной ставки

- высокой комиссии за выдачу займа например 10%

- ежемесячной комиссией

Для справки:

В 2000 году РА Standard & Poor’s изучило эти комбинированные кредиты.

Ситуация состояла в том, что суббстандартый кредит наличными брался как первоначальный взнос по второму кредиту, так вот представте, в S&P тогда пришли к выводу, что вероятность дефолта не более чем по стандартному кредиту с первоначальным взносом. В 2006 году этот анализ был поставлен под сомнения (О как!), в результате чего получили, что вероятность на 42,9% все-таки выше, но изменять высокие рейтинги вплоть до ААА, для откровенного мусора, так никто и не стал.

Вдумайтесь — 2006 году РА установили рейтинг, более чем 1500 выпускам CDO на сумму более 1,3 триллионов долларов США. И как Вы понимаете, Standard & Poor’s и Moody’s — были в главных ролях.

Другими словами, если я «финансовый конгломерат» и имею интересы в розничном банкинге, страховании, и одновременно на мировых финансовых площадках. то…

«Сам пью, сам гуляю» — ничто не мешает мне поставить против своих заемщиков. И мне все равно кому я выдаю кредиты! Мне не интересен их возврат. Они могут конечно возвращать, но это уже не столь Важно. Вот кризис! Когда он начался? Когда возник конфликт интересов? И главное кого с кем?

Для справки:

К 2007 году, было выдано, около 1,3 трлн долларов или 11% рынка, гражданам без подтвержденных доходов и с плохой кредитной историей — категория subprime, каждый второй не внес даже первого ежемесячного платежа.

Вот тут ищите кризис — подобные вещи, происходили без регулирования, конфликт на лицо. Инвестора — просто проиграли, пенсионные фонды покупали кота в мешке, людей просто заигрывали, они снимали накопления и набивали бонусами карманы брокеров, которые продавали им воздух…

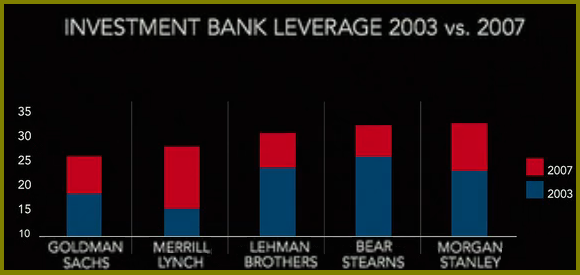

Ливеридж — особая тема.

Тот кто уже пробовал себя на микро — FOREX — понимает, что такое играть с плечом 100% Если Вы будете играть с плечом 10% и соответственно у Вас будет депозит $ 10 тыс. — то изменение цены валютной пары против Вас на 10-12% оставит Вас без штанов.

Давайте посмотрим, с каким ливериджем играют в 2007 году основные «финансовые годзилы»:

Как это допустили? Да просто, кто то предложил, не ограничивать инвестиционные банки — риски в кредитных пулах диверсифицированны, дефолт по платежам застрахованный (ой простите — хеджированный). Рискменеджмент — наука лобби — Вам только кажется, что рискменеджмент принципиально консервативен как англичанин, но он не физиократ 🙂 Он Марковец — математик 🙂 Основной удар рисков на себя брали хеджфонды.

Кризис — это не тогда когда летит все к «чертям» — простите. Кризис, это всего лишь когда Ваш актив, теряет стоимость на 3% а плечо с которым Вы играете 33%

Дефолт который понесли Леман Бразерс — это обычный дефолт, ежедневный дефолт брокера микро-форекса! Масштабы разные — принцип тот же!

Летом 2007 года я читал интервью бывшего сотрудника Саламон в журнале Эксперт Украина — того кто работал ещё с Леви Раньери, его спрашивали — что с рынком закладных? Что всё застыло словно холодец?

— Никто не знает цены, и чёрт возьми, никто не хочет знать эту цену, и если кто либо решит продавать, то цена пойдёт вниз, и это мягко говоря… (не дословно, но смысл тот же).

Катастрофа была в том, что останавливаться никто не думал, остановка, была подобна смерти — системе нужны были новые пулы, новые займы! Новые закладные, и главное преступление! Эти пакеты ЦБ нужно было оценивать — AAA.

Остановка темпа, сравнима, если бы Вас разогнали до скорости звука и мгновенно остановили. Как вы думаете, в чьих интересах работали Moody’s | S&P | Fitch

Рынок заставляли, словно с «толкача» завести, но денег 🙂 катастрофически нахватало, объем рынка составлял мировое ВВП умноженное в 7 раз.

Кризис среднего возраста говорит о том, что организм перестает развиваться, остановка и затем регресс. Простите за аллегорию, прошу без обид, речь идет чисто о физиологии.

Вы не поверете, в 2007 году я работая в банке на розничном кредитовании в Райффайзен Банк Аваль, выдавал ежемесячно миллионные портфели, валютой, гривной — «мантылили» — ой-йо-йой. В декабре 2007 года, только я один, в Днепродзержинске, выдал 870 тыс. грн. высокодоходных (29-31% годовых) кредитов наличными, 10% от суммы мы застраховали в AIG — шутка ли 🙂 По совместительсту, эти кредиты ещё и суббстандартные — чистой воды.

С победой В.Ющенко, в Украину «хлынули» международные финансовые конгломераты — которые уже знали зачем они пришли, за 1 год они реформировали (форматировали) отечественные розничные банки, такие как: Райффайзен Банк Аваль, Форум, УкрСиббанк и др. — наращивали портфели и к лету 2007 года заявляли о готовности к CDO на общую сумму примерно 800 млн долларов, конечно первым стал «Приватбанк», но это не главное.

По таким сценариям, международные финансовые группы, прокатили к этому времени: Исландию, Хорватию, Венгрию и др. развивающиеся страны. При этом почерк везде одинаковый, валютные риски загружали на заёмщика, риски неплатежей на высокие ставки, благо учётная политика Украины этому способствовала.

В тот момент когда многие думали о ревальвации доллара США, так как считали, что учетная политика США (снижения стоимости денег), приведет избытку $ — но не понимали, что делают это по причине острого дефицита последнего.

Нет — Вы конечно может и понимали, а я в тот момент, читал учебники по финансовым рынкам и банковскому делу, актуальные максимум на 2000 год.

P.S. Кризис Будет как в 2008? Хотелось бы сказать словами Уинстона Черчилля:

Спасибо! Для меня статья многое объяснила. Кстати, я всегда думала, что «фэни-мэй» это банк. Я только не пойму, Вы намекаете, что все это происходит не случайно? То есть — кому война, а кому мать родная?

В этом мире, в мире финансов, очень мало места для случайности!