Прошло уже почти 10 лет, с тех пор, как в 2013 году, я читал про первый банк без отделений и был в восторге от гения Олега Тинькова. Это же надо было такое придумать! Банк Тинькофф Кредитные Системы обслуживал полностью дистанционно с 2010 года, а у нас первым дистанционным банком должен был стать BitBank в 2013 году, как раз, когда возможности приложений достигли необходимого уровня, чтоб получился симбиоз — банк к смартфоне. В 2013 году мы так и не увидели первый NEO банк, по многим причинам: отсутствие оптового фондирования; сложности получения лицензии (на банк без отделений); слабая правовая база для ЭЦП и другие не совершенности законодательства. И вот я совсем недавно наткнулся на отзыв 2btraveler.ru по обслуживанию счета индивидуального предпринимателя, где предусмотрено дистанционное персональное обслуживание предпринимателей в том же Банке Тинькофф, которым я тогда (10 лет назад) так восхищался, а когда дочитал отзыв, мягко говоря был в шоке.

Теперь дистанционное персональное обслуживание предпринимателей у нас лучшее в мире

Произошло многое. Появление нужных инструментов — вывело monobank, Sense Bank, Приватбанк в мировые лидеры NEO банкинга. Далее я буду говорить о monobank, не потому, что Приватбанк чем то хуже, просто это наш первый банк без отделений.

Если 10 лет назад я считал, что у нас нет никаких шансов получать такой банкинг как у ТКС, то сегодня мы не только догнали, но и стали лучше, и перегнали все страны мира по уровню дистанционного банкинга. Об этом свидетельствуют награды международных Fintech Awards. Но сейчас дело не самолюбовании, а нужно оценить по факту.

Что произошло? Почему наши NEO банки и индивидуальное обслуживание предпринимателей стали лучшие в мире

- Самое главное, это конечно приложение Дія и сервис дистанционной верификации и идентификации клиентов BankID. Это дало возможность не только открывать счета полностью дистанционно, но и открывать и закрывать предпринимательство, отчитываться перед фискальными службами и др.

- Открытый API — позволил разработчикам интегрировать в приложения сдачу налоговой отчетности (в том числе и передачу реестра расчетных операций), системы международных переводов, работу с БКИ, и прочими сервисами.

- Уровень конкуренции в этом сегменте — дал одинаковые возможности для старта всем участникам и те кто хотел занять нишу в NEO банкинге, каждый по своему её занял.

- Высокая скорость развития приложений, и необходимое количество разработчиков, так как мы славимся своими программистами — у которых одни из лучших условий труда на мировом рынке.

Почему я пришел в шок, от прочитанного в блоге 2btraveler?

Я был удивлен сложностью открытия предпринимательства, открытия счетов в банке (хотя автор пишет, что открывал счета 4 года назад), процедурой передачи документов валютному контролю, а самое главное был в шоке от тарифов и собственно комиссий. Автор пишет:

…валютные счета мне открывали 16 дней…

В чем же состоит персональное обслуживание и есть ли оно вообще? В mono нет персонального менеджмента, но если в первый день счета не были бы открыты, то обратившись в поддержку — вопрос не занял бы и 15 минут.

У нас для открытия предпринимательства и счетов для предпринимателя — ненужно ни к кому обращаться — нужен только смартфон, а так же ненужно никуда ехать и что либо подписывать (автор как плюс у ТКС — указывает, что документы можно подписать в любом удобном для вас месте). У нас даже отдельный кабинет бухгалтера можно подключить (в mono, в Привате) и подключить ПРРО «Е-Чек» (для POS терминала, а сам терминал не нужен — достаточно смартфона.

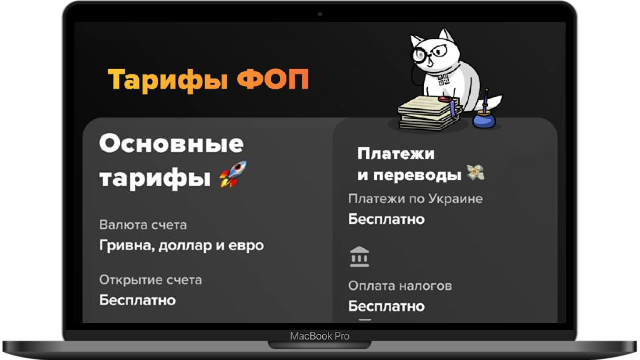

Тарифы ТКС отдельная история. Я лично у наших банков привык видеть ноли и минималки как в Monobank, Sense и других дистанционные банках:

Открытие счетов во всех валютах — бесплатно, обслуживание счетов — бесплатно, перевод между счетом предпринимателя и личным — бесплатно, продажа валютной выручки бесплатно… снятие наличных 0,9% и SWIFT перевод 0,5%

В общем, за простые операции — небольшие комиссии или полная бесплатность.

Все это в один клик, одной рукой в приложении: банк, бухгалтер, отчетность — в один клик за $1

За 10 лет, уровень банкинга и технологий банкира — догнал и перегнал весь мир. И как мне представляется — персональный банкинг вообще не нужен, если твой персонал одинаково развитой — достаточно, чтоб первый свободный оператор открыл чат с вашим вопросом.