Успехи и провалы государственной программы єОселя я рассмотрю позже — в конце статьи. А изначально я хочу четко рассказать еоселя условия и показать, что несмотря на некоторые негативные, так называемые єОселя відгуки и прочие комментарии на просторах интернета, еоселя прекрасная возможность взять ипотеку, на очень выгодных условиях — если этому уделить внимание и терпение — это того стоит, поверь.

Еще секунду твоего внимания! Я специализируюсь на направлении ипотека Днепр и как ты знаешь, работаю в Сенс Банке (который работает с этой программой), так что если ты решил воспользоваться программой єОселя и оформить ипотеку в Днепре, — прошу обращаться, все сделаем профессионально — у нас все получиться, я все качественно проанализирую, проконсультирую, и обещаю стараться, чтоб ты получил положительный результат! Пиши мне в viber или telegram или обращайся по любому удобному каналу связи — нажимайте, попадете сразу ко мне в чат! Сначала спишемся, потом созвонимся — это для тех кто ищет ипотеку в Днепре. Если ты не из Днепра, все равно пишите вопросы, чем смогу — помогу.

Главное правильно понимать еоселя условия и не обращайте внимание на отзывы и відгуки по єОселі, у каждого разная ситуация!

Я читал некоторые отзывы, и понимаю, что в действительности процент отказов незначительный, и исходя из того что я прочел, я решил написать о важных подробностях, которые люди упускают, а потом винят банки… или программу.

Реклама єОселя очень заманчива — там написано «все просто»! Там действительно не сложно, но нужно четко понимать условия, давайте по пунктам заполним небольшой чек лист (очень советую внимательно почитать и изучить):

- Четко ли ты осознаешь, на какую процентную ставку ты претендуешь? Обрати внимание, что на льготную ставку 3% годовых имеют право: военные, медики и педагоги с научными сотрудниками. Например, ты должен не просто работать в сфере образования, ты должен быть конкретно учителем или преподавателем. Всем остальным по условиям еоселя 7%

- Критерий на котором очень часто получают отказ — количество квадратных метров которыми владеет потенциальный клиент. Обрати внимание — максимальная жилая площадь в собственности, которая есть у потенциального заемщика 52,5 кв.м., +на каждого члена семьи 21 кв.м. Как промахиваются? Потенциальный клиент, у которого есть супруга — подает заявку в банк. Площадь их квартиры, в которой они живут на данный момент 61 кв.м. Изначально, вроде все сходиться, но потом, как оказывается, у его супруги, в совместной собственности (не путать с местом регистрации — по старому с пропиской), есть имущество с отцом — площадью 75 кв.м.

- Еще один Важный момент. Не воспринимай первоначальное положительное решение в Дія — как финальное! Все будет Ок!, но впереди ещё много работы. Изначально правильно подбирай продавцов! Продавцы изначально должны понимать, что происходит, не берите: спешащих, тех кто сообщают что есть уже и другой покупатель, задаток не уместен (так как у тебя нет денег) — если банк откажет, задаток пропадет. Вот о чём я говорю:

- Цена квартиры. Эта программа, не рассчитана на квартиры которые продаются выше рынка, как принято говорить — полный фарш. Подбирай квартиру с ценой по рынку, или чуть ниже (новострой вообще самый раз). Это же єОселя — государственная программа помощи населению приобрести своё первое жильё, или немного улучшить имеющееся положение. Если квартира сделана под ключ — продавец обычно рассчитывает на солидный плюс. Но при оценке квартиры, керамогранит а не кафель, евро батареи или обычные, стекленный балкон, и даже самые дорогие окна пластиковые и самый дорогой котел и теплый пол — не дают жилплощади +30%, а то и +50%. Другими словами, если в районе, где ты решил купить квартиру, — трёшка стоит 3 млн. грн., а продавец за все навороты хочет 4 млн. грн. — оценка такой квартиры будет равна средней по рынку, и тебе разницу нужно будет покупать самому. Тут чудес не бывает — смотрите на вещи серьёзно. Вот пример с завышенной оценкой:

- Взять кредит — это обдуманное решение, а уж тем более ипотеку в Днепре. Я имею ввиду, что отношение ко всему должно быть взвешенное. Всю информацию которую ты на сегодняшний день предоставляешь в банк — легко проверяется банком. На самом деле, банку не нужна справка о доходе. Когда ты оформляешь ипотеку по программе еоселя через Дію — автоматически дается согласие использовать твою информацию из реестров. Дія подтягивает данные из справки ОК-7 в которой отражены все твои доходы и уплаченные налоги. Большой разницы между той инфой которую ты подаёшь в банк и справкой, быть не должно. Неподтвержденный/неофициальный доход не подходит. Например если у тебя годовой доход до уплаты налогов по справке ОК-7 = 538.000,00 гривен, и ты вносишь в анкету — 520-540 тысяч гривен, это нормально, но когда ты пишешь 700-800 тысяч гривен, и нет на это документов и деклараций (в любом случае все доходы если они официальные они попадают в ОК-7), то банк примет это к сведению. В расчет лимита, пойдет 538 тысяч гривен, и принципиально это «вроде как» не должно влиять на решение, но банк увидит это, и возможно станет вопрос — «Зачем клиент указал неверную информацию».

Вопросов на самом деле много, но они практически не возникают, когда получаешь качественную консультацию. Я занимаюсь ипотекой в банке с 2007 года — с Дія стало намного легче, но процедура выдачи/получения ипотечного кредита, требует внимательности с обеих сторон. Информация не должна быть двузначной. Если кредитная история плохая, и даже если просрочка и непогашения были давно (ну бывает, по молодости «забил» на кредит) — и эта история попала в бюро кредитных историй — это будет известно банку.

Перед подачей заявки проверь себя, — что-бы не терять время и деньги: закажи справку ОК-7 — в Діє она бесплатная (посмотри свой годовой доход), закажи справку в бюро кредитных историй (стоит около 90 гривен), посмотри, — может какой то банк не закрыл твой кредит… Потом, когда ты скажешь банку, что текущее платежи по кредитам 3000 тысячи гривен, а бюро покажет 7000 гривен (возможно это не сильно повлияет на лимит кредитования) — это будет расценено как скрытие расходов или не владение ситуацией.

Заниматься отчисткой истории (пойти в банк который показывает, что долг не погашен), нужно до подачи заявки в єОселя. Некоторые банки исправляют инфо в бюро достаточно долго, не всегда справка о «отсутствии задолженности» — решает вопрос.

Условия еоселя и четкий пример расчета ипотека Днепр — плюс калькулятор и подводные камни

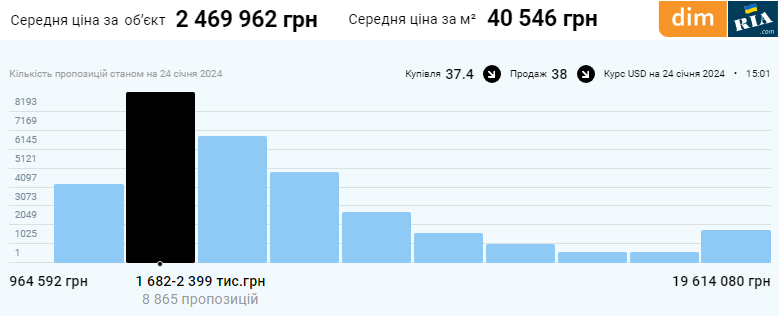

Для расчета возьмем пример ипотеки в Днепре. Я не хочу спорить о ценах на недвижимость, возможно ты со мной будешь не согласен по цене, но я буду брать из практики и очень популярного сайта по продаже квартир:

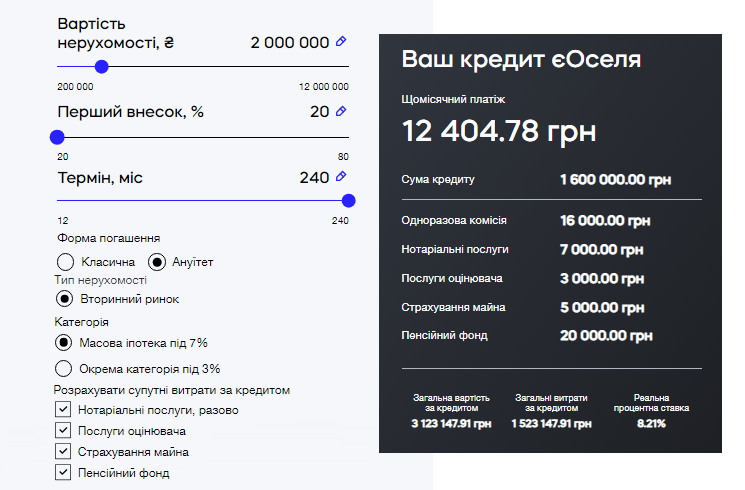

Учитывая все нюансы по оценке, которые я описал выше, двушка 65 кв.м. на вторичном рынке в Днепре (в Индустриальном районе например) будет по программе e-Оселя оценена +/-2.000.000,00 гривен. Остальное (как говориться — за комфорт) придется доложить своими силами. Допустим цена у нас есть, считаем на ипотечном калькуляторе єОселя, на любом сайте банка, который учавствует в программе (это калькулятор Сенс Банка) — он точный (не рекламный), как есть так и будет:

Напомню, что собственный взнос составляет 20%, это обычная практика, такой взнос по ипотеке — стандартный, он был и в 2007 и 2017, и в 2024 году. Я видел много возмущений, что как это, покрытие 80%… в государственной программе? Но это стандартное LTV (Loan-to-value) для кредита на недвижимость. Простыми словами, если цена квартиры которую хочет 2,5 млн. грн., а её оценка 2,0 млн. грн., то чтоб её взять в ипотеку, — своих денег нужно иметь около 900 тысяч гривен. Я бы не назвал это подводным камнем, но для некоторых это является неожиданностью.

Ещё одним подводным камушком — тонкостью этого процесса, я бы так сказал, является оплата оценки, в случае отказа банка на финальной стадии, оплата оценки будет безвозвратной потерей.

Нотариальные услуги посчитаны в среднем. Но бывает так, что продавцов аж трое (то есть собственников квартиры 3 человека), — это утраивает затраты. Поэтому сумма 7000 грн, указанная в ипотечном калькуляторе может быть и меньше, а может быть и больше. Но это затраты на последней стадии — подписание, то есть у тебя все одобрено, остался последний рывок и ключи от квартиры у тебя в кармане.

Ну а теперь немного статистики и о изменениях, которые произошли с момента как стартовала государственная программа єОселя в октябре 2022 года и какие изменения произошли в 2023 году и какие еоселя условия имеет в 2024 году.

Интерес к еоселя условия и отзывам растёт за последние 6 месяцев, но почему?

Не смотря на то то, что многие эксперты утверждают, что программа єОселя была провалена, что за год едва выдали 40% от намеченных 10000 квартир. Инструмент работает! 4000 квартир, это тоже неплохой результат!

Причиной низкого старта, ответственные УкрФінЖитло, называют отсутствие прямого финансирования. Да, Государство внесло 50 миллиардов гривен в уставной капитал, но сделало это в виде ОВГЗ. В виде долговых обязательств. Поэтому для получения живых денег, нужно изначально продать облигации с доходностью 9,8%, 12,5% и 19,5% и только потом, можно будет кредитовать. Используя банки, в основном конечно государственные — єОселя с пробуксовками стартует, но не набирает скорость быстро.

Я не буду больше углубляется в механизмы работы УкрФінЖитла, все таки статья немного не об этом, в июле 2023 года, мы рассматривали этот вопрос в банковских новостях и прописывали, что и как «недопроисходит».

Но несмотря ни на что, интерес к еоселя условия и вообще к продукту вырос в 2 раза за последние 6 месяцев, с 2023 и в начале 2024 года, и не пропадает.

Что же произошло? Реальные сдвиги, произошли, когда запустили продукт єОселя — «масова іпотека», то есть когда программа стала доступна не только военным, силовикам, медикам и педагогам с научными сотрудниками, но и всем остальным гражданам Украины, которые владеют не более 52,5 кв.м. жилой площади. Лучшим мерилом интереса, является рост запросов, которые делают украинцы.

Несомненно, аудитория которая может претендовать на льготную программу (7% — это тоже очень хорошие условия — поэтому я использую слово «льготные») выросла в разы, кроме того выросла и платежеспособность потенциальных клиентов.

Но ведь — программа была направленна на увеличение популярности профессии и помощи военным, силовикам, медикам и педагогам. Но неспособность обеспечить работу программы в задуманном русле, ответственные из УкрФінЖитла решили упростить себе задачу.

Но — для нас, для граждан Украины, данная программа отличная возможность, купить жильё в ипотеку под 7% годовых.

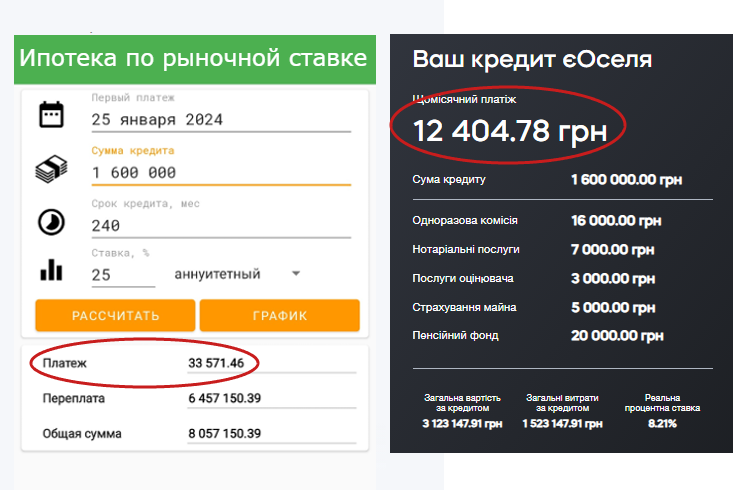

Посмотрите по условиям платежа в еоселе! Если бы мы сейчас брали в ипотеку на рыночных условиях, то ставка была бы как минимум 25% и выше.

Тогда, ежемесячный платеж составил бы не 12.400,00 грн., а 33.600,00 грн. — 2,7 раз больше, а это мало кто потянул бы.

Для тех кто ищет ипотека Днепр — это лучшее предложение на рынке. Так что обращайтесь, пишите вопросы в комментарии, буду рад ответить или помочь в получении ипотеки по программе єОселя. И подписывайтесь на мой telegram канал, чтоб ничего не пропустить.

В цілому все так і є. А єОселя відгуки — ну які, які…

Це програма шоб купити двушку в хрущьовці без ремонту, біль нічого!

Від часті ви праві.

Розясніть будь ласка, єоселя діє тільки на новобудови. Їх не так багато, а в основному наприклад в районі де я бажаю проживати стоять хрущовки, або я бажаю купити будинок а він побудований у 1990 . Цей момент можна якось обійти?

Дарино, в є-оселя можна купити житло на вторинному ринку, але квартира повинна бути не старше 3-х років.

Внутрішньо переміщенним особам — дозволяється купувати квартири за цієї программи, які здані в єксплуатацію не більше ніж 10 років, або приватні будинки.