Эта старая статья, новая статья с актуальной информацией тут>>

Для чего нужна карта иностранного банка или оффшорная

Сегодня предлагаю Вам поговорить о том, зачем мне понадобилась карта иностранного банка и как ее оформить, а так же, о том какую я карту выбрал для себя. Почему мне не подошла ни одна карта украинского банка и почему карта о которой мы будем говорить называется оффшорная карта.

Итак, Выводы для нетерпеливых я напишу сразу. После чего мы все обсудим по полочкам.

Исходя из ниже написанного (в ходе изучения материала), выбирая из двух платежных систем, я все же выбрал карту иностранного банка от системы электронных платежей Payeer MasterCard, хотя карта от Payoneer MasterCard имеет свои преимущества, все же предпочтение отдал первой.

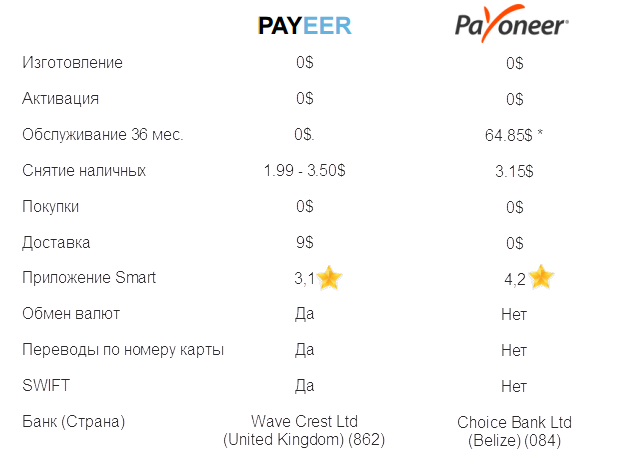

Я привел небольшую сравнительную табличку, а Вы сможете Выбрать сами, какая карта иностранного банка Вам больше подходит или больше нравиться:

Плюсов как видите больше у карты Payeer, для меня самым весомым был банк и страна выпуска карты Payeer, для Вас ключевую роль может сыграть любое другое свойство, например удобность приложения для смартфона.

![]()

*Обслуживание Payoneer стоит $29.95 в год — если карта в году была активная + вы получите скидку $25 в первый год пользования, если Вы не будете пользоваться картой, плата за обслуживание не снимается.

![]()

Теперь начнем все по порядку и постараемся рассмотреть все аспекты данного вопроса. Работая с зарубежными партнерскими программами или выполняя определенные задания на биржах фрилансеров, например: freelancer.com или upwork.com — там где за выполненные задания заказчик платит в Евро или Долларах США, — мне понадобилась валютная карта.

На валютные карты украинских банков НБУ запрещает делать зачисления по номеру карты — это 16 цифр которые мы можем видеть на любой банковской карте.

Первые шесть цифр из шестнадцати — это бин-код, вообще то просто «BIN», а кодом я его назвал для удобства, чтоб Вы понимали, что в этих 6-ти цифрах закодирована: платежная система (VISA или MasterCard), страна и банк который выпустил (сделал эмиссию данной банковской карты).

Так вот, все карты украинских банков — «BIN» украинских карт — заблокирован международными платежными системами на зачисление валюты по номеру карты, по просьбе нашего регулятора.

Интересный факт — с валютных карт украинских банков, на карты иностранных банков, — переводы по номеру карты разрешены (хотя и имеют определенные ограничения, но это уже другая история)

Справедливости ради, нужно отметить, что НБУ разрешает делать зачисления на валютные карты украинских банков — используя систему международных переводов SWIFT.

Для этого, Вашему иностранному партнеру, который Вам платит, нужно будет отправить Ваши платежные реквизиты в следующем виде — счет 2625 (карточный счет физ. лица в Вашем украинском банке ) — Intermediary Bank (указать банк корреспондент — так как наши банки на прямую не работают в системе SWIFT) и Beneficiary Bank — (что то по типу счета — нашего украинского банка — в банке корреспонденте)… и самое главное назначение платежа. Если оно будет коммерческим, то Вам придется уплатить 15% подоходного налога, потому что вряд ли Вы сможете убедить своего иностранного партнера, отослать Вам деньги как «Help for relative» — типа «помощь родственнику».

Минимальная стоимость такого платежа 25 Евро! Скорее всего эту комиссию платить будете Вы. Таким образом, если Вы выполнили «работенку на 50$, то после уплаты комиссии и налогов, у Вас останется всего 20$

Даже если Вы и на это согласны, то Вашему иностранному партнеру такая морока не подойдет, с вероятностью 99% он выберет альтернативного исполнителя, с той же Польши, которому можно оплатить по тому же номеру карты — уплатив всего 1-2% — 50 центов — или 1$.

Ведь в моём случае (с которым я столкнулся) речь не идет о покупке моих авторских прав или о разработке мною программного обеспечения, — речь идет о мелкой «работенке» — 50$ (допилить компонент, или небольшой art) — для нас конечно 50$ может быть 5 дней работы квалифицированного работника, а для них это мелочевка…

Карта иностранного банка по определению оффшорная. Знаете почему?

Потому, что за все поступления на эту карту, Вы не будете платить налоги.

И не потому, что Вы «этакой» злостный неплательщик налогов — а потому что Вы просто не сможете объяснить источник получения денег — и указать данную карту в своей налоговой декларации.

Причины по которым Вы не можете это показать, банальны:

- По законам Украины, Вы не можете без особой лицензии открыть счет за границей. Кроме того, для открытия счета за границей, Вы должны иметь определенные основания (например учеба или работа по контракту… и др.), я не буду вдаваться в подробности институтов резидентности и гражданства, скажу лишь одно — что это очень не просто и недешево.

- Придется платить с оборота по счету, другими словами, вы будете платить налог не с 25$ — после снятия комиссии, а с 50$

- Кроме того, Вы не можете получать валютную выручку (валютный доход), если у Вас нет контракта, и вообще для этого нужно открыть ФОП и прочее… и т. п.

Карты иностранных банков о которых мы поговорим далее — не являются счетами

Все дело в том, что карта иностранного банка которую я себе открыл — не имеет счета — это карта уровня prepaid (предоплаченная — карта с определенной стоимостью), её можно сравнить с стреч-картой для пополнения мобильного телефона, или с предоплаченными подарочными картами в супермаркетах бытовой техники. Для её открытия, ненужно проходить идентификацию — как при открытии счета в банке.

Единственное в чем различие — она, так называемая оффшорная карта — многоразовая.

Если такую карту не верифицировать — то она имеет ограниченный лимит — около 1000$ (и по сути, после отработки своего лимита станет негодной).

Верификация сделает её безлимитной, верификация происходит согласно с Правилами обращения электронных денег от 2011 года (Electronic Money Regulations 2011) Наше национальное (украинское) законодательство эти правила признает, согласно меморандума, подписанного с международными платежными системами VISA и MasterCard (в априори).

Кстати идентификация и верификация немного разные вещи, в первом случае определяется полная принадлежность по: гражданству, резидентству, руду занятий, происхождения доходов во втором случае, Вам нужно просто доказать, что Вы это есть Вы.

В любом случае, украинское законодательство своим несовершенством исключает возможность работать — быть самозанятым, быть сознательным — отвечать за самого себя, хотя бы быть плательщиком налогов (тут я говорю о том, что гражданин Украины, если он не предприниматель — то он самостоятельно не платит налогов. Для оплаты налогов у нас — у граждан Украины есть агенты! Подоходный налог и социальные отчисления — за нас делает работодатель, налог на пассивный доход (с банковских депозитов) — налоговыми агентами являются банки, транспортный заложен в топливо — живи радуйся, за тебя все оплатят.

За prepaid — налогового агента не назначили…

Самое главное эти карты могут снимать наличные в наших банкоматах и в сети магазинов. НБУ наверное был бы и рад заблокировать BIN таких карт, но заблокировать их нельзя — иначе иностранцы денег с банкомата в Украине снять не смогут и расплатится в магазине тоже 🙂

В общем и целом, исходя из выше сказанного (написанного), отметим:

- Выпуск такой карты для нас возможен (как мы рассмотрим далее);

- Эта карта позволит нам работать с зарубежными партнерами и работодателями;

- Вы сможете снять деньги с этой карты в банкомате, и расплатится ей за товары и услуги по терминалу;

- Законы Украины выпуском такой карты мы не нарушим;

- Если захотите уплатить налоги — платите (но без агентов в этом конкретном случае)

Где же и как открыть карту иностранного банка?

Prepaid карты выпускают различные сервисы, и тот же Freelancer и форекс брокеры, например Instaforex, и даже сервис taxfree4u — выпускают кобрендинговые карты prepaid, но мне прежде всего интересовал дополнительный функционал. А дополнительный функционал — это: обмен валют, переводы без комиссии, оплата мобильного, покупка электронных валют (webmoney).

Это и многое другое, может обеспечить только электронная платежная система — так вот, я решил, что лучшей картой иностранного банка может стать кобрендинговая карта системы электронных платежей. Я имею большую практику работы с последними, это известный WebMoney и QIWI, «единый кошелек», SKRILL. Однако в этот раз я покапал немного в поисковике, и нашел практические посты по двум системам, которые предлагают карты (уровня) prepaid от международной платежной системы MasterCard, это Payeer и Payoneer — для того чтоб сделать выбор, составил сравнительную таблицу:

*Обслуживание Payoneer стоит $29.95 в год — если карта в году была активная + вы получите скидку $25 в первый год пользования, если Вы не будете пользоваться картой, плата за обслуживание не снимается.

Для оформления Вам нужно лишь заполнить немного данных: e-mail, пароль, страну, номер телефона, адрес проживания… в общем по мелочи — потом заказать саму карту в административной панели, все очень просто и понятно.

![]()

![]()

Для верификации нужно будет добавить фото первой страницы паспорта и регистрации (прописки) — но верификация не обязательна.

Payeer меня убедил больше. В первую очередь больше функционала, во вторых — банк и страна выпуска карты Wave Crest Ltd под юрисдикцией United Kingdom (862), а вот Payoneer карту выпускает банк Choice Bank Ltd под юрисдикцией Belize (084). Исходя из сравнительной таблицы, Вы можете видеть, что преимуществ у карты от системы Payeer намного больше, чем у Payoneer.

В любом случае выбирать Вам, я сделал свой выбор и надеюсь для Вас мой пост был полезен.

Евгений Савостин, специально для рубрики Заработок и Деньги

[…] я писал статью о «дроп карте» или так называемой карте иностранного банка и использовал «клипарт» — на котором парень у […]

[…] выпускают карты совместно с банками. Ярким примером Payeer или Payoneer о которых я уже писал — другими словами, сами ЭПС не […]

[…] статьи моего блога не актуальны: Оффшорная карта иностранного банка за 0$ и Анонимная карта без документов в […]