Обналичка кредитной карты под 1% (вместо 4%) при этом сняв наличные у Вас будет льготный период 55 дней — как будто вы рассчитались картой по терминалу

Савостин PRO Банки

Обналичка кредитной карты под 1% (вместо 4%) при этом сняв наличные у Вас будет льготный период 55 дней — как будто вы рассчитались картой по терминалу

Очень качественная интернет заявка — СARD BLANCHE WHITE кредитная карта от Идея банка. Точно можно сказать, что банки осваивают нетворкинг — через facebook

Forward Bank вернулся и снова кредитует наличными, уже семь банков выдают кредиты наличными — ставки снижаются

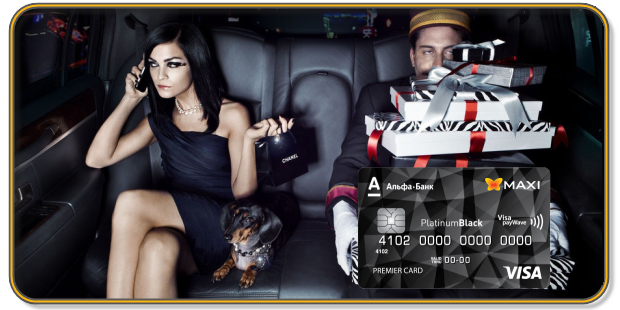

Platinum Black это VIP карта Альфа Банка без комиссий за снятие наличных в любом банкомате мира без оплаты за годовое обслуживание. Выпуск карты 0 грн.

Для меня Brexit принес удивительное явление — незыблемый, твердый и стабильный фунт стерлингов обвалил на 1820 пунктов, — пусть необычный, но референдум!